連瑞幸也感到賺錢不易了|未來焦點

董潔 · 2023-11-03 08:36:12 來源:36氪未來消費 1334

狂飆繼續(xù),隱憂初現。

72億營收,同比大漲85%;1.33萬家門店,單季凈增2437家;月均交易用戶數5848萬,歷史新高……

這是瑞幸咖啡三季度交出的業(yè)績。在Q2營收反超星巴克中國,坐上國內咖啡第一寶座之后,瑞幸的高增長還在繼續(xù)。

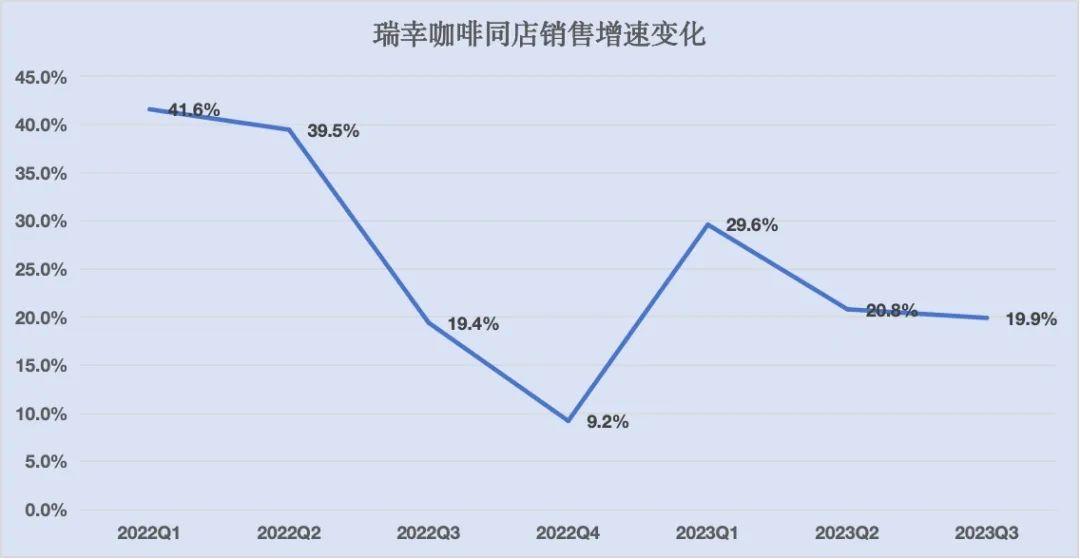

不過低價競爭的惡果也影響著瑞幸。Q3近10億的凈利潤雖然同比大漲87%,但利潤率卻環(huán)比有所下滑,自營門店的同店銷售增速也下滑到了19.9%,相比一季度滑落10%。

支撐瑞幸增速的核心驅動力仍是馬力十足的拓店,其次 “9.9 元低價促銷”+“醬香拿鐵” 的熱度同樣拉動了一波付費。但因為單杯價格下滑,以及新店猛增分流老店收入,多個季度以來,瑞幸第一次感受到了賺錢的不易。

這促使瑞幸從內到外做出著改變。

在前不久的合作商大會上,瑞幸董事長郭瑾一透露,從2024年起要將供應商的賬期縮短至30天,試圖以最大的誠意來守護住這些合作伙伴。

一位內部人士告訴36氪,瑞幸之所以能夠長期銷售新品,最大的支撐就是穩(wěn)定的供應鏈,“而庫迪的新品很快就會停售”。在Q3,瑞幸上新了12款新品,醬香拿鐵和馬斯卡彭生酪拿鐵首日和首周的銷量分別達到了542萬和1624萬杯,再次創(chuàng)造記錄。

對內,瑞幸三季度晉升和引進了四位80后高層,其中包括負責人力資源的高級副總裁,以及三位分管咖啡供應鏈、IT產品和運維架構的副總裁。與股權激勵相關的管理費用在三季度增長了25.5%,這已是瑞幸連續(xù)兩個季度在此項上的增速突破25%。

或許是競爭惡化加劇了投資人的擔心,財報發(fā)布后,瑞幸在粉單市場的股價一度跌超7%,盡管收盤強勢翻紅,但過去3周瑞幸的股價仍跌去了15%。

拓店、降價兩不誤

瑞幸的生意有多好,一個側面反映是有多少人愿意加盟瑞幸門店。

在5月29號新的加盟政策放出后,一個月之內瑞幸收到了將近2萬個加盟申請。一位加盟商用“瘋狂”來形容這種場景。“資金門檻水漲船高,從最早的60萬,到現在200萬甚至也無法加盟”,是否抗壓、是否擁位置極佳的店鋪資源、有沒有實體門店的運營經驗……都是考核的指標。

雖然申請人數眾多,但出于長期考慮,瑞幸Q3的加盟審核通過率不超過5%。但即使這樣,它的新增門店數仍然達到了2437家,其中自營門店1619家,加盟門店818家,總門店數在三季度末突破1.3萬家,并有望在年底達到1.5萬家,這支撐瑞幸的營收在本季度大漲85%,達到了72億元。

猛拓店帶來的另一層紅利,是新用戶的猛增。

Q3瑞幸的月均付費用戶環(huán)比凈增1543萬,達到5850萬人,環(huán)比增速133%,遠超69%的門店增速。這說明除了有9.9元折扣價的作用,“醬香拿鐵”的熱度催化,也給老店帶來了新的用戶流量。

不過持續(xù)性的價格補貼也稀釋了瑞幸的利潤率。三季度瑞幸的毛利率環(huán)比二季度下滑了5%,在營收大漲85%的情況下,凈利潤不升反降,利潤率也從二季度的16%下滑到了13.7%。

原因很多。三季度瑞幸單杯的價格從15元下降到了13.5元,凡是緊鄰庫迪的門店每天都會發(fā)放9.9的券,覆蓋范圍也從部分區(qū)域擴大到了全國。但知情人士透露,到了8月份,這一補貼力度有所放緩,9.9券從每天開始收緊到每周。

此外,爆火的醬香拿鐵的毛利率也比傳統單品低了5-10%,計算上茅臺合作支付的費用,也影響了瑞幸毛利率的繼續(xù)改善。

但低價策略不會短時間終止,在上一季度的財報會上,郭瑾一就透露“9.9的補貼會持續(xù)2年時間”,因為競爭對手們的彈藥都很充足。如今,在美團上你可以買到 20.9 元一杯的星巴克燕麥奶咖啡、31.9 元兩杯的抹茶拿鐵,這一價格甚至比得上去年的瑞幸。

對于四季度的利潤表現,郭瑾一也“打了預防針”,“由于季節(jié)性因素,以及原材料成本的提升,瑞幸的利潤率可能還會有下降的空間”。

另一個被外界關注的指標——同店銷售增速在Q3也有所放緩。雖然總體增速仍然有20%,但如果剔除過去一年的新增門店,單店來看,三季度這一數字同比下滑了6%。除卻競爭環(huán)境的惡化,新開門店過于密集,應該很大程度分流了老店的用戶需求。

三季度的新開門店中,自營門店的增速要遠超過加盟門店,這顯示出瑞幸開店的迫切。在一二線城市門店數量接近飽和的情況下,瑞幸仍將發(fā)力點放在了自營門店,對同店銷售的影響可想而知。

內外治理應對競爭

完成與歷史的切割,過去2年的公開場合,郭瑾一強調最多的就是“瑞幸是一家全新的公司”,這種新更多的體現就是管理層。

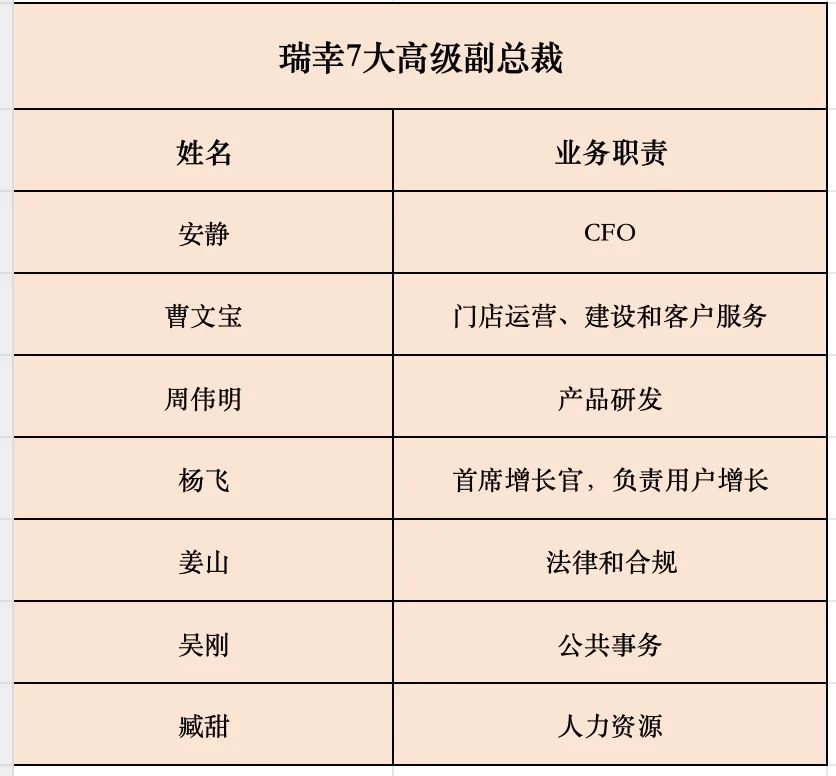

在三季度的電話會上,瑞幸罕見披露了4位80后高管的晉升和任命,這其中包括負責人力資源的高級副總裁,以及三位分管咖啡供應鏈、IT產品和運維架構的副總裁。

36氪了解到,晉升為人力資源高級副總裁的臧甜,在2020年5月加入瑞幸,自2021年9月起擔任人力資源的副總裁。過去的2年時間,她幫助瑞幸重塑和升級了人力資源管理體系,完成了新老汰換。

算上剛晉升的臧甜,現在的瑞幸共擁有7位高級副總裁,分別是安靜、楊飛、曹文寶、周偉明、姜山和吳剛,他們分別掌管財務、用戶增長、門店運營、產品研發(fā)、法律合規(guī)與公共事務。歷時2年,瑞幸的核心管理層搭建完成。

其余三位被晉升和引進的副總裁,同樣身處瑞幸最核心的崗位——咖啡供應鏈直接影響產品研發(fā)和上新;IT產品和運維則是瑞幸長期強調的“數字化運營”的關鍵一環(huán)。在此前陸正耀的反撲中,這兩個崗位也是被挖角的重災區(qū)。

更早之前,瑞幸還宣布任命了四名新董事,并對重新任命的董事和未來任命的董事實施兩年任期制,以進一步改善公司治理。

眼下瑞幸面對的競爭格局已與兩年前完全不同。庫迪咖啡一年內的門店數量就達到了6061家,更號稱要在2025年全球門店達到20000家。

作為咖啡新軍,除了在運營模式略有差異(庫迪主要依靠加盟,瑞幸則自營與加盟并進),庫迪的成長路徑幾乎延續(xù)了瑞幸曾經的老路,只不過它更加激進。達到4000家門店,瑞幸用了2年時間,破萬店用了6年,如今庫迪的擴張速度是瑞幸的3倍。

目前,庫迪核心團隊中有50%的人來自原瑞幸團隊。庫迪咖啡首席策略官李穎波曾表示,“團隊對于咖啡行業(yè)比較熟悉,在運營、技術、供應鏈等經驗上,已經積累好幾年經驗。”這或許也是他們能如此迅速追趕瑞幸的原因。

按照內部的設想,瑞幸明年的門店數將達到1.8萬-2萬家,收入規(guī)模達到320億(2023年全年預計在250億),并實現45-50億的凈利潤,激烈的競爭環(huán)境下,這相當考驗新管理層的執(zhí)行力。

本文轉載自36氪未來消費;作者:董潔

寫評論

0 條評論