中餐出海東南亞,如何走出華人圈?

霞光智庫(kù) · 2024-09-10 09:55:10 來(lái)源:霞光社 2211

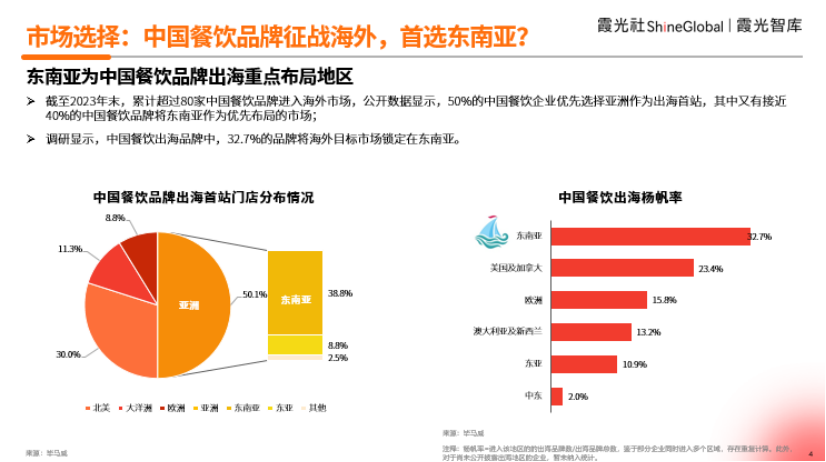

近幾年,越來(lái)越多的中國(guó)餐飲企業(yè)加速海外市場(chǎng)擴(kuò)張及國(guó)際化戰(zhàn)略布局。研究數(shù)據(jù)表明,截至2023年末,累計(jì)超過(guò)80家中國(guó)餐飲品牌進(jìn)入海外市場(chǎng)。隨著全球?qū)χ胁偷慕邮芏群拖矏鄱炔粩嗵岣撸瑖?guó)際市場(chǎng)對(duì)中餐的需求持續(xù)增長(zhǎng),越來(lái)越多的中餐品牌開始計(jì)劃出海或加大海外門店布局。

作為海外華人最為集中的地區(qū),東南亞具備得天獨(dú)厚的市場(chǎng)優(yōu)勢(shì),成為中餐出海的天然首選,據(jù)不完全統(tǒng)計(jì),中國(guó)餐飲出海楊帆率中,東南亞以32.7%位居首位,其次為歐美。

基于此,霞光智庫(kù)對(duì)東南亞宏觀環(huán)境、餐飲市場(chǎng)特征、競(jìng)爭(zhēng)格局及經(jīng)營(yíng)模式等幾大維度展開研究分析,以期為中國(guó)餐飲品牌出海東南亞提供借鑒參考。

截至2023年末,累計(jì)超過(guò)80家中國(guó)餐飲品牌進(jìn)入海外市場(chǎng),公開數(shù)據(jù)顯示,50%的中國(guó)餐飲企業(yè)優(yōu)先選擇亞洲作為出海首站,其中又有接近40%的中國(guó)餐飲品牌將東南亞作為優(yōu)先布局的市場(chǎng)。

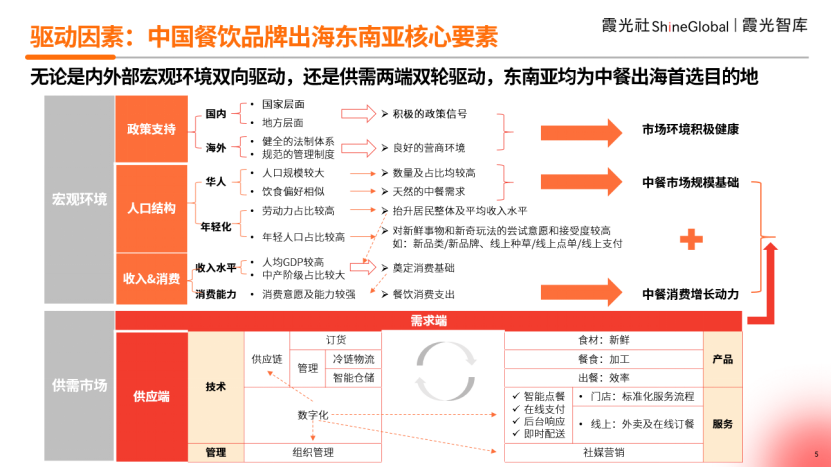

無(wú)論是內(nèi)外部宏觀環(huán)境雙向驅(qū)動(dòng),還是供需兩端雙輪驅(qū)動(dòng),東南亞均為中餐出海首選目的地。海內(nèi)外政策支持、華人客群基數(shù)較大、技術(shù)水平多方位提升、線上消費(fèi)模式深刻變革,共同構(gòu)成中國(guó)餐飲企業(yè)出海東南亞的核心驅(qū)動(dòng)要素。

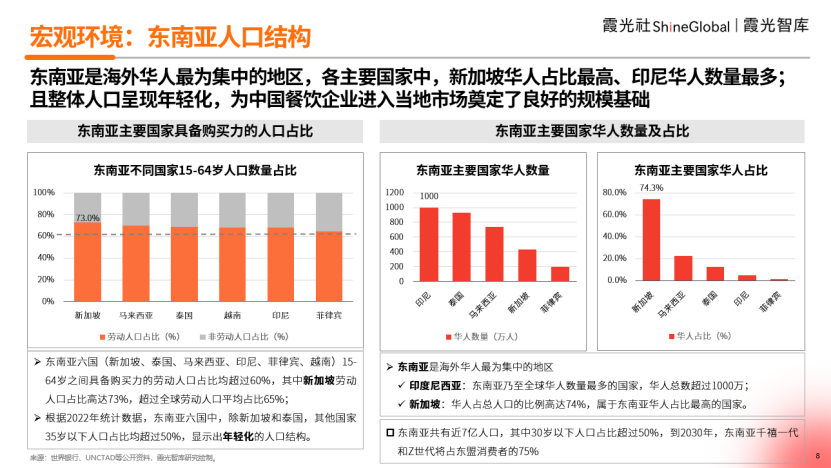

東南亞是海外華人最為集中的地區(qū),各主要國(guó)家中,新加坡華人占比最高、印尼華人數(shù)量最多,此外,東南亞整體人口呈現(xiàn)年輕化,為中國(guó)餐飲企業(yè)進(jìn)入當(dāng)?shù)厥袌?chǎng)奠定了良好的規(guī)模基礎(chǔ)。

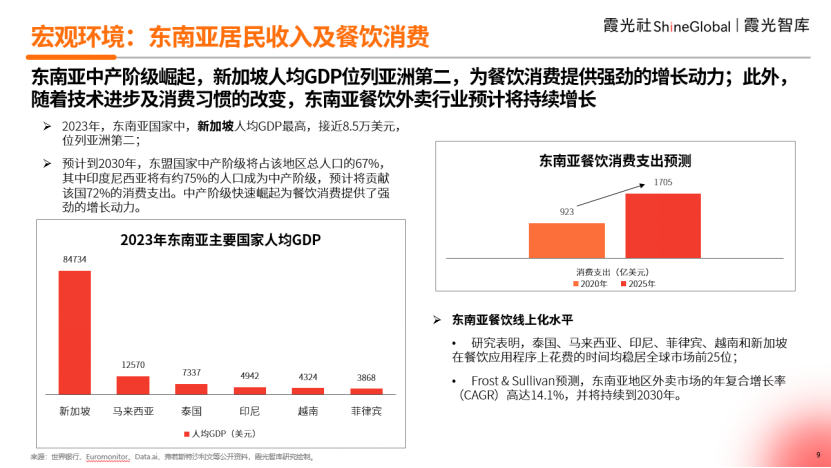

東南亞中產(chǎn)階級(jí)崛起,新加坡人均GDP位列亞洲第二,為餐飲消費(fèi)提供強(qiáng)勁的增長(zhǎng)動(dòng)力。此外,隨著技術(shù)進(jìn)步及消費(fèi)習(xí)慣的改變,東南亞餐飲外賣行業(yè)預(yù)計(jì)將持續(xù)增長(zhǎng)。

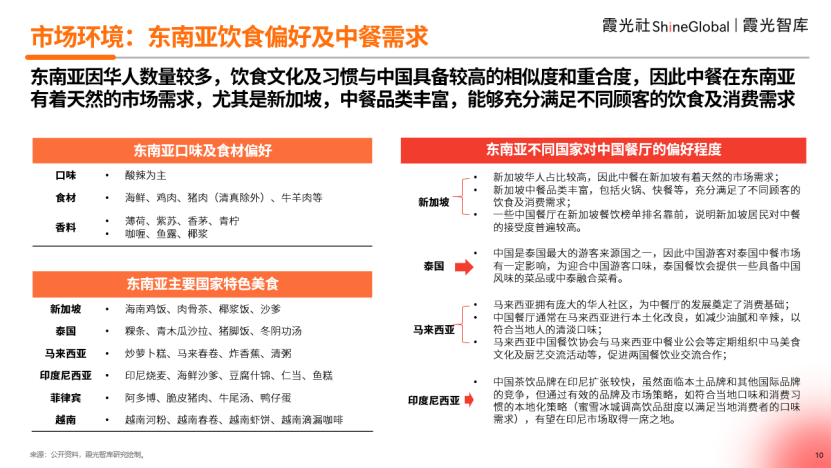

東南亞因華人數(shù)量較多,飲食文化及習(xí)慣與中國(guó)具備較高的相似度和重合度,因此中餐在東南亞有著天然的市場(chǎng)需求,尤其是新加坡,中餐品類豐富,能夠充分滿足不同顧客的飲食及消費(fèi)需求。

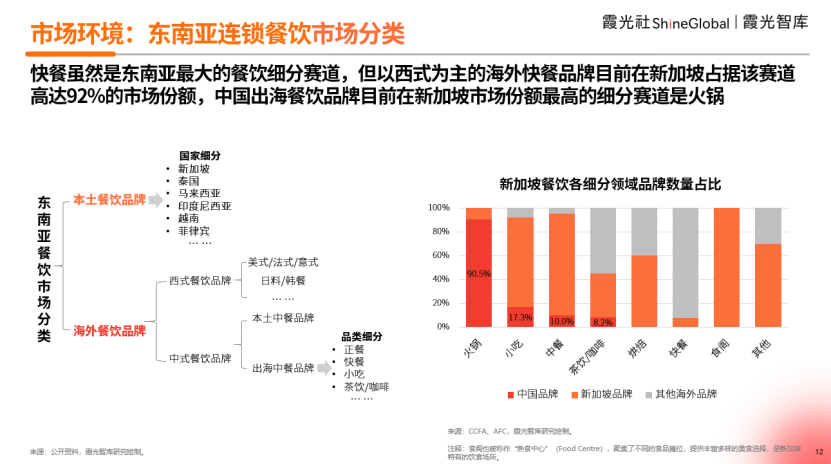

預(yù)計(jì)到2029年?yáng)|南亞餐飲市場(chǎng)規(guī)模將突破3千億美元,其中快餐是最大的細(xì)分市場(chǎng),約占43%的市場(chǎng)份額。東南亞各主要國(guó)家中,新加坡餐飲市場(chǎng)規(guī)模最大,且年復(fù)合增長(zhǎng)率最快。

快餐雖然是東南亞最大的餐飲細(xì)分賽道,但以西式為主的海外快餐品牌目前在新加坡占據(jù)該賽道高達(dá)92%的市場(chǎng)份額,中國(guó)出海餐飲品牌目前在新加坡市場(chǎng)份額最高的細(xì)分賽道是火鍋。

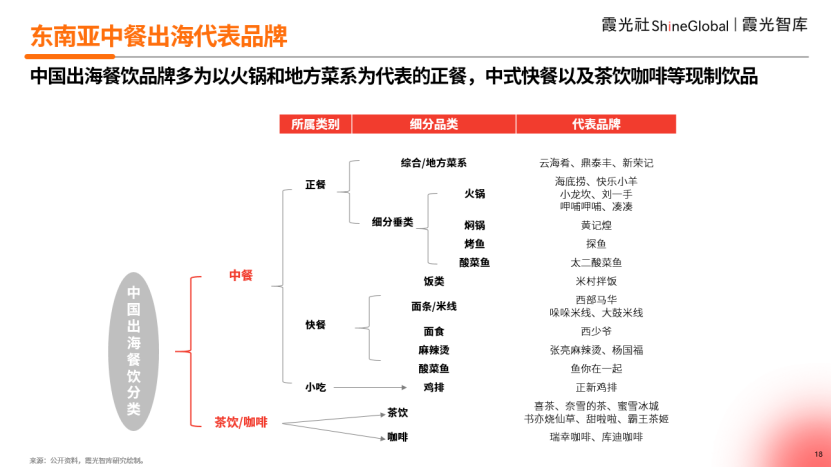

中國(guó)出海餐飲品牌多為以火鍋和地方菜系為代表的正餐,中式快餐以及茶飲咖啡等現(xiàn)制飲品。

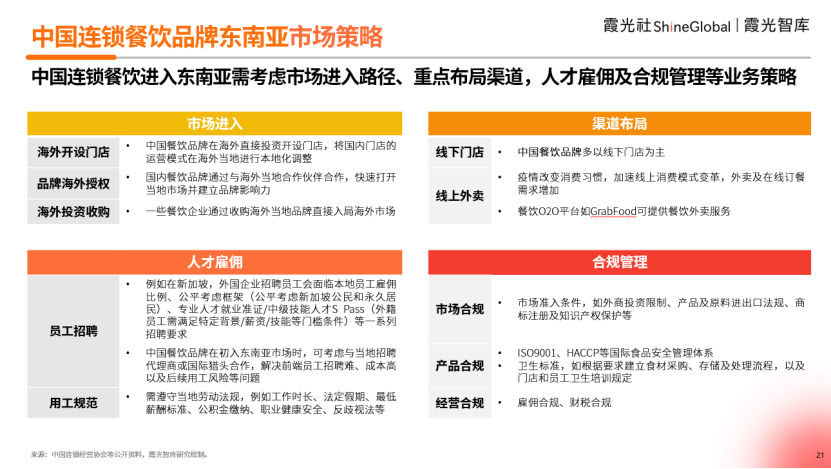

中國(guó)連鎖餐飲進(jìn)入東南亞需考慮市場(chǎng)進(jìn)入路徑、重點(diǎn)布局渠道,人才雇傭及合規(guī)管理等業(yè)務(wù)策略。

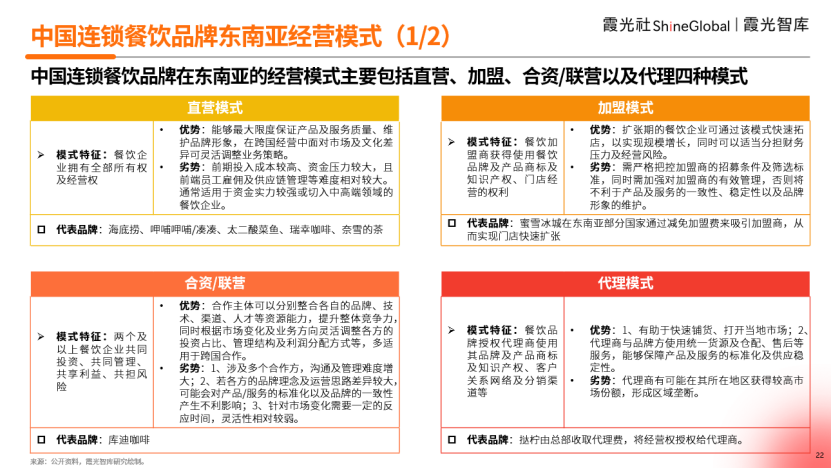

中國(guó)連鎖餐飲品牌在東南亞的經(jīng)營(yíng)模式主要包括直營(yíng)、加盟、合資/聯(lián)營(yíng)以及代理四種模式。直營(yíng)與非直營(yíng)各有優(yōu)劣,且各適用于不同類型的餐飲品牌或其不同業(yè)務(wù)階段。

(本文轉(zhuǎn)載自霞光社)

聚沙,方能成塔;共好,才能更好。“第四屆中國(guó)餐飲品牌節(jié)”將于2024年9月23-26日在廣州盛大開啟。

寫評(píng)論

0 條評(píng)論