推出咖啡品牌,來伊份是創業第二春還是病急亂投醫?

胡杰斌 · 2023-08-17 14:18:52 來源:壹覽商業 1312

導讀:這會是來伊份的新開始?

近日,零食品牌來伊份正式將旗下咖啡品牌“來咖”升級為獨立品牌,并發布了全新品牌LOGO。

來伊份表示初期“來咖”將在來伊份門店以店中店的形式開設,未來會發展成為獨立門店。來伊份方面稱,“來咖”目前已登錄上海、浙江、江蘇等400家門店。“來咖”發布當天便推出了9.9元新店促銷活動,咖啡產品主要有生椰咖啡、拿鐵等飲品。

壹覽商業在杭州實地探訪門店發現,對于“來咖咖啡”的品牌升級,來伊份門店店員對此消息表示并不知情。同時壹覽商業來伊份客服撥通了電話,對方表示也不知道來咖在杭州的具體位置。另外,壹覽商業以“來咖咖啡”為關鍵詞在美團外賣、大眾點評APP同時進行搜索,但仍然找不到“來咖咖啡”。

顯然,目前“來咖”并沒有來到杭州。

作為休閑食品頭部的來伊份為什么會選擇咖啡行業作為跨界方向,在壹覽商業看來,這與零食行業的外部環境和來伊份自身困境有關。

01

來伊份的困境

這些年的來伊份發展并不算好。

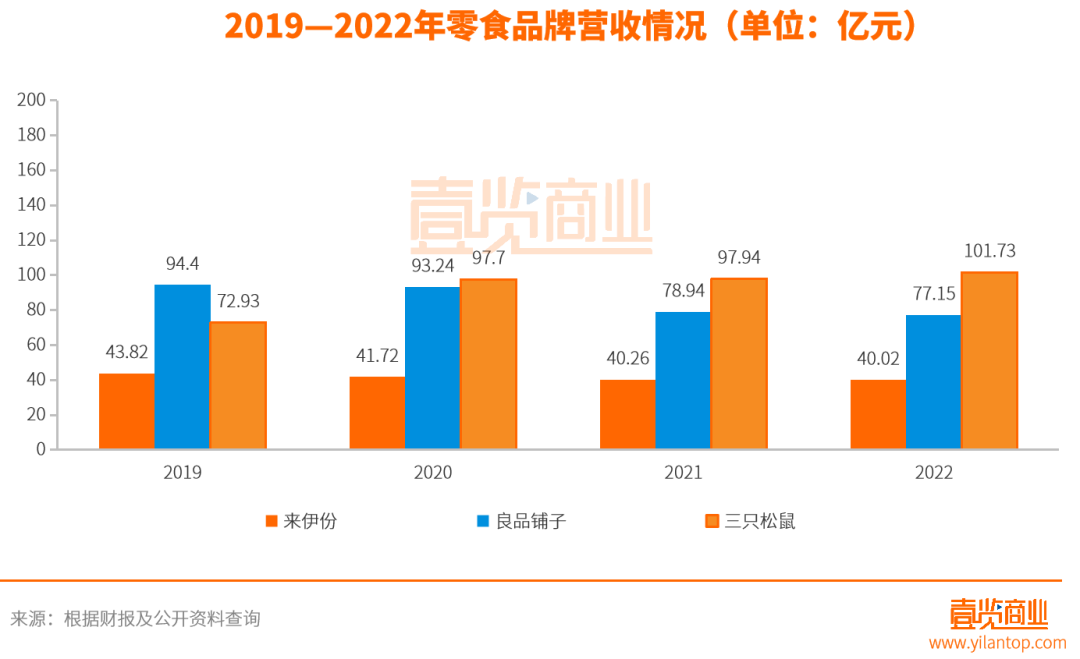

從營收規模來看,來伊份2019年-2022年營收分別為43.82億元、41.72億元、40.26億元、40.02億元,而和同為上市公司的良品鋪子、三只松鼠相比,營收規模相差甚遠,2022年良品鋪子營收為94.4億是來伊份的兩倍多,2022年三只松鼠營收為72.93億是來伊份的一倍多,近四年的營收規模來伊份都要遠遠落后于這兩家。

另外來伊份的營收增速也不容樂觀。

根據財報顯示2019—2022年營收同比增速分別為2.25%、0.63%、3.63%、5.03%。而良品鋪子2019—2022年營收增速則分別達到了20.97%、2.32%、18.32%、1.24%,除了2022年以外營收增速均大幅度落后。

除了營收方面落后,來伊份這些年的盈利也十分堪憂,據壹覽商業統計2019—2022年來伊份平均凈利潤率為0.42%,而良品鋪子和三只松鼠的平均利潤率分別為3.38%、2.85%,來伊份在這些企業中的盈利也是墊底。

而作為上市公司,股價最能體現自身價值,截止發稿時來伊份實時股價為14.12元,只有最高點時的四分之一,同為零食品牌的良品鋪子、三只松鼠股價則分別為24元、19元,來伊份股價依舊是墊底。

面對著慘淡的財務數據,來伊份的舉動便不足為奇了。

然而,來伊份作為國內休閑食品行業第一股,曾經也有過輝煌時期。在上世紀90年代施永雷夫婦在上海售賣冰淇淋起家,在賣冰淇淋的時候施永雷發現除去蛋卷機外,門店還有很多空地,于是他把這些空地擺上零食,自此零食店的雛形出現了。

1999年,施永雷夫婦正式將他們的門店名字改為來伊份,自此零食品牌來伊份便誕生了。到了2003年,來伊份已經在上海等地擁有了88家門店,而此時的良品鋪子、三只松鼠等品牌甚至都沒沒成立。等到了2016年,來伊份已經成為國內零食行業上市第一股,上市時發行股價達到了11.67元每股,而30天后更是漲到了56.54元。

但是,由于電商的興起,來伊份的行業優勢逐漸被取代。隨著良品鋪子、三只松鼠等新興零食品牌憑借著在出色的營銷策略,以及貼合新時代青年的品牌定位,他們在電商平臺大放光彩。

而此時的來伊份卻在大家搶占電商平臺優勢資源的關鍵時期,去研發自家的電商網站與APP,這讓來伊份在競爭中開始逐漸失去優勢。漸漸的,良品鋪子、三只松鼠開始反超來伊份。到了現在來伊份已經成為頭部休閑零食中實力最弱的品牌,跨界實屬無奈之舉。

02

零食行業的競爭加劇

除去自身實力問題,目前休閑食品行業激烈的競爭也是促使來伊份跨界做咖啡的重要因素。

根據艾媒咨詢發布的《2023-2024年中國休閑食品產業現狀及消費行為數據研究報告》顯示近2019年—2022年休閑食品市場規模從10566億元增長至11654億元,四年內增長率大幅下降,2019年為6.6%、2020年為6.1%、2021年大步下降至3.2%,到了2022年增長率甚至不足1%,僅有0.32%的增長率,休閑零食市場已經從快速增量市場轉向微增市場。

在行業市場規模不再增長的情況下,零食行業的玩家卻從未停止過入場。

據企查查數據顯示2019年我國新增零食企業突破兩萬家,2020更是增長至2萬家,僅2023年1月-6月我國零食行業相關企業就新增了1.11萬家。更令行業雪上加霜的是量販零食店的興起。

量販零食店與以往零食店最大的不同在于“便宜”,而隨著疫情過后經濟下行,消費者購買力的變化促使消費者的消費觀也發生變化。受此影響量販零食品牌開始大規模發展,零食有鳴、趙一鳴、零食很忙等一系列新興量販零食品牌開始嶄露頭角。

據公開數據顯示,零食有鳴全國門店數量已超3000家店,趙一鳴門店數量已達1800+且正以每月200家的開店速度擴張。量販零食品牌們的快速擴張帶來的直接后果是,原本市場規模增長速度就低的休閑零食行業市場份額進一步縮小,頭部休閑食品企業情況變得更加窘迫。

面對著自身與行業的雙重壓力下,尋找業務新增量成為了近些年來伊份發展的主要目標。

來伊份從2019年起陸續開展了綜藝節目贊助、IP聯名營銷,鮮制零食品牌戰略等各類活動。然而,這些努力總體上收益并不大,來伊份近四年的營收規模都沒有發生大的變動。

03

多元化探索

其實早在2021年來伊份便宣布了將現制咖啡加入到門店業務的計劃,而此次宣布跨界咖啡僅僅只是來伊份多元化探索中的一小部分。

早在2020年來伊份就進行過跨界,推出了白酒品牌醉愛,在2021年推出了氣泡水品牌湃湃檸,在2022年甚至入局了數字藏品行業。但從現在的發展來看,來伊份的跨界基本以失敗告終。

以白酒為例,2020年來伊份推出白酒的消息一出,當天來伊份的股價一度上漲。

然而,白酒品牌的熱度終究是一時的。醉愛的白酒產品為貼牌加工,缺乏市場競爭力,再加上品牌缺乏產品心智,競爭優勢無法在同類型企業中凸顯出來,醉愛白酒在不久之后便無人問津了。壹覽商業在醉愛的天貓旗艦店上發現,醉愛銷量目前為止僅為個位數。

再看氣泡水、數字藏品這些業務發展至今,除了最開始在發布新聞中能夠看到,便再無新消息了。

那么,幾次跨界收效并不明顯的來伊份,能否在連鎖咖啡市場立足呢?

04

咖啡賽道誘惑與風險并存

艾媒數據顯示,2021年中國咖啡市場規模約3817億元,預計行業將保持27.2%的增長率上升,2025年中國咖啡市場規模將達1萬億元。隨著5月瑞幸咖啡門店數量達到萬店級別,同時新一季度財報顯示瑞幸單季度營收首次超越星巴克咖啡,瑞幸咖啡已然成為國內第一連鎖咖啡品牌。

在頭部已現的連鎖咖啡市場,頭部以下的品牌競爭十分激烈。據壹覽商業不完全統計7月以來21家連鎖咖啡品牌門店數量已達32729家,其中6個品牌門店數量都在千級以上。

除了市場規模大,咖啡行業玩家數量也十分龐大,除了咖啡賽道本地玩家外也有不少跨界玩家。例如互聯網平臺小紅書投資了咖啡品牌Mstand,白酒企業貴州茅臺跨界推出了自己的罐裝咖啡。

而作為連鎖品牌的來伊份加入咖啡賽道實際上是有優勢的。

首先是門店數量。經營了二十多年的來伊份目前在全國擁有3668家門店,如果按照店中店的形式全面鋪開那么“來咖”將會擁有3668家門店,按照現在的連鎖咖啡門店規模進行排名,“來咖”將成為僅次于瑞幸、星巴克、庫迪的第四大咖啡品牌。

更為重要的是上海也是中國咖啡文化十分濃厚的地區,根據《2023中國城市咖啡發展報告》顯示上海目前已擁有8530家咖啡店,對于來伊份來說可以使得“來咖”較快的融入市場,而且對于來伊份的品牌影響力也會有一定提升。

食品產業分析師朱丹蓬告訴壹覽商業:來伊份在線下的優勢還是非常不錯的,它占據華東市場,是整個中國消費能力最高,消費檔次最高一個地區,隨著跨界咖啡品牌來咖的推出,將會對來伊份品牌的影響力有一個比較大的提升。

再者是企業經營模式。來伊份20多年的連鎖品牌經驗在“來咖”的發展中將會提供十分可觀的優勢,相對于其他行業跨界,來伊份連鎖品牌的屬性會讓來咖在發展中規避掉許多問題從而迎來快速增長。

最后是供應鏈。來伊份作為零食集合店,供應鏈方面的常識幾乎是來伊份的必修課。而如今的連鎖咖啡品牌發展很大的程度上要依賴供應鏈方面的建設,來伊份在這方面存在著天然優勢。

雖然來伊份在連鎖咖啡市場有著這么多的優勢,但在企業開拓業務過程中,存在著機遇的同時往往也面臨著挑戰。

目前連鎖咖啡市場競爭并不只是門店規模的競爭,如何提升咖啡產品競爭力、如何培養用戶的品牌心智已經成為越來越多咖啡品牌的共識。

而對于“來咖”來說,這些都需要有大量的資金以及時間的投入才能逐漸形成優勢。從此前來伊份的營收狀況表明,來伊份的資金并不能很好的解決這個問題,就算來伊份真正的花費大量的資金和心力去投入,“來咖”的回報也不會立刻體現在數據上,屆時來伊份真的會選擇這么做嗎?

再者,如今連鎖咖啡行業更歡迎擁有自身特色的咖啡品牌,據壹覽商業統計7月連鎖咖啡品牌融資只有一起,為默啡咖啡,其品牌定位為意式精致咖啡,這與大多數連鎖咖啡的產品都有著明顯的差異性,而此時的“來咖”顯然并不具備這種特點。

最后,作為原料的咖啡豆和生產咖啡的咖啡機來伊份該如何解決也是一個棘手的問題。相較于連鎖咖啡賽道的本地玩家,跨界品牌對于咖啡豆、咖啡機等門店物料的熟悉程度要遠低于本地玩家。對于本地玩家來說,與供應商長時間的供貨關系能夠讓品牌以更低的價格拿到貨物,而跨界品牌創立之初并沒有這種優勢,這點對于來伊份來說同樣如此,如果在未來無法解決這個問題那么進入咖啡賽道之后品牌之間的差距將逐漸擴大。

雖然及時進軍熱門行業對于企業來說是一個提高自身發展的好點子,但以此前白酒的跨界經歷來說,“來咖”的誕生需要來伊份付出更多的資金和時間投入,并且需要有一個明晰的運營邏輯,不然這很有可能只會和以前跨界一樣,是一次“病急亂投醫”。

本文轉載自壹覽商業,作者:胡杰斌

寫評論

0 條評論