資本困住了新茶飲

唐飛 · 2024-05-24 08:49:28 來(lái)源:價(jià)值星球 1925

2008年,在四川成都溫江二中附近,一家夫妻檔奶茶店成功開(kāi)業(yè)。

誰(shuí)能想到,16年后,這家以“藍(lán)色熊貓”為品牌形象的奶茶店成功晉升國(guó)內(nèi)新茶飲賽道第一梯隊(duì),并正式敲開(kāi)港交所大門。

成功上市后,茶百道成為名副其實(shí)的“新茶飲第二股”。然而面對(duì)激烈的行業(yè)競(jìng)爭(zhēng),茶百道也無(wú)法避免地步上了奈雪的茶的后塵。4月23日,上市首日茶百道表現(xiàn)令人大跌眼鏡,其股價(jià)剛開(kāi)盤便下跌超10%,當(dāng)日收?qǐng)?bào)于12.80港元,跌幅26.86%。

截至5月22日,茶百道報(bào)收11.5港元/股,相較上市時(shí)的發(fā)行價(jià)累計(jì)下跌約34.3%,上市一個(gè)月市值已蒸發(fā)88億港元。

三年前,2021年6月30日奈雪的茶在港交所上市,發(fā)行價(jià)為19.8港元/股,一個(gè)月后的7月30日股價(jià)只剩11.3港元/股,一個(gè)月的跌幅超過(guò)42%。如今更是僅剩下2.7港元/股(5月22日),上市不足三年,市值蒸發(fā)了293億港元。

兩家頭部企業(yè)上市遇冷,并沒(méi)有“澆滅”新茶飲品牌的上市熱情。在茶百道身后,蜜雪冰城、古茗、滬上阿姨等一眾新茶飲品牌正排著隊(duì)等待上市。

甜蜜的茶飲生意,怎么就打動(dòng)不了投資人了?

市場(chǎng)已進(jìn)入存量競(jìng)爭(zhēng)

為什么即便面對(duì)估值(市值)可能出現(xiàn)下跌的情況,一眾新茶飲品牌還要掙扎上市?

這與行業(yè)的變革有很大關(guān)系,整個(gè)茶飲市場(chǎng)已從早期的增量角逐逐漸過(guò)渡到存量角力,為了最大限度的做出規(guī)模、做出利潤(rùn),各品牌不約而同的將目光聚焦到下沉市場(chǎng)。

據(jù)灼識(shí)咨詢數(shù)據(jù),2017年至2022年,現(xiàn)制茶飲市場(chǎng)規(guī)模以19.6%的復(fù)合年增長(zhǎng)率擴(kuò)大,三線及以下城市市場(chǎng)復(fù)合年增長(zhǎng)率達(dá)30.2%,從2017年的196億元擴(kuò)大至2022年的732億元。未來(lái),三線及以下城市仍是新茶飲企業(yè)的“主戰(zhàn)場(chǎng)”,2023年三線及以下城市市場(chǎng)增速預(yù)計(jì)達(dá)31.4%,未來(lái)兩年增速仍將保持在20%以上。

消費(fèi)者的感知也和數(shù)據(jù)報(bào)告不謀而合。今年五一假期,在北京工作多年的梨梨回到吉林通化老家,發(fā)現(xiàn)印象中的這片“飲品荒漠”已經(jīng)變了樣。

過(guò)去,這里不但沒(méi)有喜茶和奈雪的茶兩大高端品牌,連滬上阿姨、茶百道等中端品牌也沒(méi)有,除了一些小品牌和當(dāng)?shù)厣秸放疲挥蠧oco都可、一點(diǎn)點(diǎn)、蜜雪冰城等幾個(gè)品牌可選。但這次回家,她驚奇地發(fā)現(xiàn),老家商圈內(nèi)的新茶飲生態(tài)正在發(fā)生改變,萬(wàn)達(dá)廣場(chǎng)里喜茶、茶話弄、茶百道、滬上阿姨等幾家店鋪幾乎緊挨在一起,氣勢(shì)完全不輸北京的大型商場(chǎng)。

數(shù)據(jù)顯示,過(guò)去一年新茶飲品牌加速下沉,積極在二三線城市布局門店網(wǎng)絡(luò)。其中,下沉市場(chǎng)的“王者”蜜雪冰城在招股書里披露,截至2023年9月30日,蜜雪冰城門店網(wǎng)絡(luò)已經(jīng)遍布1700個(gè)縣城和3100個(gè)鄉(xiāng)鎮(zhèn),覆蓋所有縣級(jí)城市。數(shù)據(jù)顯示,截至目前,蜜雪冰城有約57%的門店集中在三線及以下城市,其中三線城市占比最多,達(dá)到23.99%。

除了蜜雪冰城,喜茶、奈雪的茶等龍頭企業(yè)紛紛降價(jià)貼近消費(fèi)者,并放開(kāi)二三線城市加盟。

以奈雪的茶為例,自2023年7月奈雪的茶正式宣布開(kāi)放加盟業(yè)務(wù)以來(lái),截至2024年2月底,僅有約200家加盟門店成功開(kāi)業(yè)。為了扭轉(zhuǎn)這一局面, 奈雪的茶于2月底對(duì)加盟政策進(jìn)行了調(diào)整,下調(diào)了加盟費(fèi)用,并公布了2024年的新加盟政策。根據(jù)新政策,單店投資預(yù)算從原先的98萬(wàn)元降低至58萬(wàn)元,同時(shí),在上半年開(kāi)店還給予6萬(wàn)元的營(yíng)銷補(bǔ)貼。

其余幾家的布局也開(kāi)始逐漸下沉,滬上阿姨三線及以下城市門店占比達(dá)到50.51%,茶百道三線及以下城市門店占比達(dá)41.43%。古茗的下沉策略更偏向布局鄉(xiāng)鎮(zhèn)門店,占比達(dá)33.5%。

隨著越來(lái)越多品牌的下沉,原本承載著最多奶茶品牌、市場(chǎng)規(guī)模最大的終端價(jià)格帶(15-20元)競(jìng)爭(zhēng)變得異常激烈。

圖源:民生證券

為了在激烈的競(jìng)爭(zhēng)中生存下去,一部分企業(yè)開(kāi)始尋求資本支持,向市場(chǎng)募集更多資金以加速發(fā)展、甩掉對(duì)手。另一部分企業(yè)開(kāi)始報(bào)團(tuán)取暖,此前喜茶收購(gòu)了王檸和野萃山、奈雪收購(gòu)了樂(lè)樂(lè)茶,這種“強(qiáng)強(qiáng)聯(lián)合”的思路也成為企業(yè)抵御風(fēng)險(xiǎn)的選項(xiàng)之一。

下一階段是“錢多者勝”

大舉下沉開(kāi)店,并非一蹴而就。而是牽一發(fā)動(dòng)全身,考驗(yàn)的是企業(yè)的持續(xù)創(chuàng)新、爆品的持續(xù)打造、供應(yīng)鏈體系的搭建、加盟商團(tuán)隊(duì)的管理和賦能,這些均需更多資金投入。

剛剛結(jié)束的4月,蜜雪冰城、古茗、茶百道、益禾堂、喜茶、霸王茶姬等多個(gè)品牌單月開(kāi)店超過(guò)100家,其中蜜雪冰城(787家)、古茗(244家)、霸王茶姬(237家)分列前三名。

亮眼的數(shù)據(jù)背后,是實(shí)打?qū)嵉摹扳n能力”。

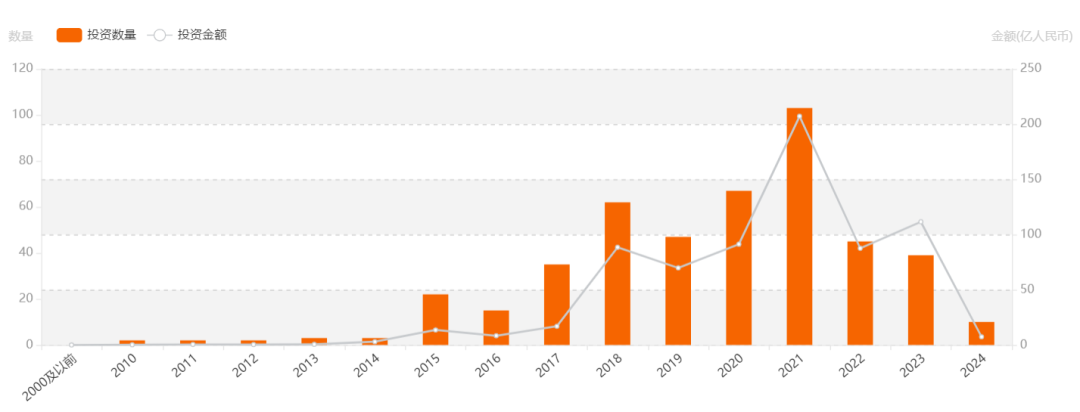

茶飲賽道投資數(shù)量級(jí)金額。圖源:IT桔子

事實(shí)上因?yàn)檫^(guò)去幾年一級(jí)市場(chǎng)融資趨冷,想從投資機(jī)構(gòu)手里獲得資金并不容易。IT桔子數(shù)據(jù)顯示,2021年“茶飲賽道”融資筆數(shù)和金額來(lái)到歷史高點(diǎn),分別為103筆和207.7億元,而2023年上述數(shù)據(jù)降為39筆和111.54億元,這意味著想要通過(guò)融資獲得資金越來(lái)越難了。

面對(duì)大量的資金需求,上市融資就成為一個(gè)必選項(xiàng)。“新茶飲第一股”奈雪的茶發(fā)行價(jià)19.8港元/股,達(dá)到招股區(qū)間上限,IPO總計(jì)募集資金凈額48.42億港元。而茶百道公告顯示,公司全球發(fā)售1.48億股,最終發(fā)售價(jià)每股股份17.50港元/股,所得款項(xiàng)凈額約24.63億港元。

這些資金將成為企業(yè)在未來(lái)一段時(shí)間里繼續(xù)狂飆的“底氣”。

反觀那些沒(méi)有融到資的品牌,有些已經(jīng)遇到危機(jī)了。去年底,一點(diǎn)點(diǎn)奶茶被曝資金問(wèn)題,隨即引發(fā)關(guān)店潮。紅餐大數(shù)據(jù)顯示,2023年2月到2023年11月,一點(diǎn)點(diǎn)門店數(shù)從3459家減少到3019家。今年4月,圓真真奶茶的創(chuàng)始人謝瑤在社交媒體分享自己的“失敗經(jīng)”,訴苦自己因資金流轉(zhuǎn)問(wèn)題關(guān)店近300家。

根據(jù)投中網(wǎng)報(bào)道,茶百道也曾一度現(xiàn)金見(jiàn)底,截至2023年3月底,其現(xiàn)金及現(xiàn)金等價(jià)物僅為0.32億元。好在當(dāng)年6月,茶百道完成10億人民幣戰(zhàn)略融資,資金困局才得以緩解。

在這場(chǎng)新茶飲“白刃戰(zhàn)”里,能否獲得資本助力,成為品牌“升咖”、“搶地盤”、“把控賽點(diǎn)局勢(shì)”時(shí)的關(guān)鍵因素之一。

對(duì)排隊(duì)上市茶飲品牌影響幾何?

雖然茶百道上市破發(fā),但似乎沒(méi)有影響其他茶飲品牌上市的決心。

蜜雪冰城、古茗、滬上阿姨接連向港交所遞表,茶顏悅色被傳在準(zhǔn)備赴港IPO事宜,而霸王茶姬則傳聞擬于美股上市。

茶百道作為中國(guó)現(xiàn)制茶飲中市占率第三的企業(yè),上市破發(fā)無(wú)疑會(huì)讓投資者重新思考整個(gè)新茶飲行業(yè)的價(jià)值。

一方面隨著市場(chǎng)飽和度的提高,消費(fèi)者對(duì)于新茶飲的熱情也在逐漸降溫,產(chǎn)品同質(zhì)化、食品安全問(wèn)題、加盟亂象等問(wèn)題頻頻曝出。另一方面,行業(yè)的毛利率和凈利率普遍較低,這也讓投資者開(kāi)始懷疑新茶飲行業(yè)的盈利能力。

如今中國(guó)消費(fèi)市場(chǎng)呈現(xiàn)三浦展提出的“第四消費(fèi)時(shí)代”特征,即理性消費(fèi)觀繁榮。

消費(fèi)者已經(jīng)從追求品牌向追求個(gè)性、舒適、滿足個(gè)人內(nèi)心需求的性價(jià)比消費(fèi)轉(zhuǎn)變。尤其是以90后、00后為主的年輕消費(fèi)人群,不再追求面子、不再購(gòu)買浮華的商品,反而成為“性價(jià)比”的忠實(shí)擁護(hù)者。

所以近幾年所謂的“平替風(fēng)”越來(lái)越火,幾乎到了萬(wàn)物皆可平替的地步。

在社交平臺(tái)上以“平替”為關(guān)鍵詞搜索發(fā)現(xiàn),涉及彩妝、護(hù)膚品、零食、鞋服、數(shù)碼等產(chǎn)品的“平替”測(cè)評(píng)和推薦視頻隨處可見(jiàn)。在小紅書APP上,與“平替”相關(guān)的筆記有200多萬(wàn)篇,熱度最高的筆記有近4萬(wàn)個(gè)點(diǎn)贊。

可見(jiàn),大部分無(wú)法做出差異化的消費(fèi)品類,難以建立長(zhǎng)期穩(wěn)固的高溢價(jià),最終要回歸社會(huì)平均利潤(rùn)率。典型的如高價(jià)堅(jiān)果、雪糕“刺客”、高端補(bǔ)品等近些年都逐漸式微,有的品牌甚至已逐步退出市場(chǎng)競(jìng)爭(zhēng)。

新茶飲作為年輕人喜愛(ài)的休閑消費(fèi)品,并不是居民生活中的必需品,消費(fèi)者對(duì)新茶飲的消費(fèi)需求存在較大的需求彈性空間,這種不確定性也影響著行業(yè)的未來(lái)走勢(shì)。

從資本角度來(lái)看,在上市以前這些新茶飲企業(yè)的估值就已經(jīng)開(kāi)始回落,也難怪上市后被資本“冷處理”。2020年-2021年新茶飲賽道融資達(dá)到高峰期,以滬上阿姨為例,2021年6月滬上阿姨獲得來(lái)自蘇州宜仲的A+輪融資,當(dāng)時(shí)對(duì)應(yīng)的公司估值已經(jīng)達(dá)到28億元,PE達(dá)到33.6倍。到了今年2月,滬上阿姨完成C輪融資后整體估值來(lái)到51.2億元,但是PE只有11.9倍。

一位投資人稱,這種一級(jí)市場(chǎng)的估值回落主要有兩方面原因,一是整體投融資的活躍度在下降,二是投資機(jī)構(gòu)已經(jīng)由“投賽道”轉(zhuǎn)變?yōu)椤巴豆尽保Y選標(biāo)準(zhǔn)更加嚴(yán)格、花錢更加謹(jǐn)慎了。

這樣的情緒從一級(jí)市場(chǎng)傳導(dǎo)至二級(jí)市場(chǎng)后,股價(jià)的波動(dòng)就成了必然。當(dāng)然,僅“用股價(jià)論成敗”是片面的,但股價(jià)反映出的擔(dān)憂,不僅是對(duì)茶百道自身的警示,更是對(duì)整個(gè)新茶飲行業(yè)的警醒。

?

本文轉(zhuǎn)載自價(jià)值星球;作者:唐飛

寫評(píng)論

0 條評(píng)論