1月每天新開(kāi)店111家,連鎖咖啡又行了?

蒙嘉怡 · 2025-03-03 14:21:26 來(lái)源:壹覽商業(yè) 1550

導(dǎo)讀:1月,連鎖咖啡品牌新開(kāi)門店3460家。

2025年,連鎖咖啡品牌們開(kāi)了個(gè)好頭。

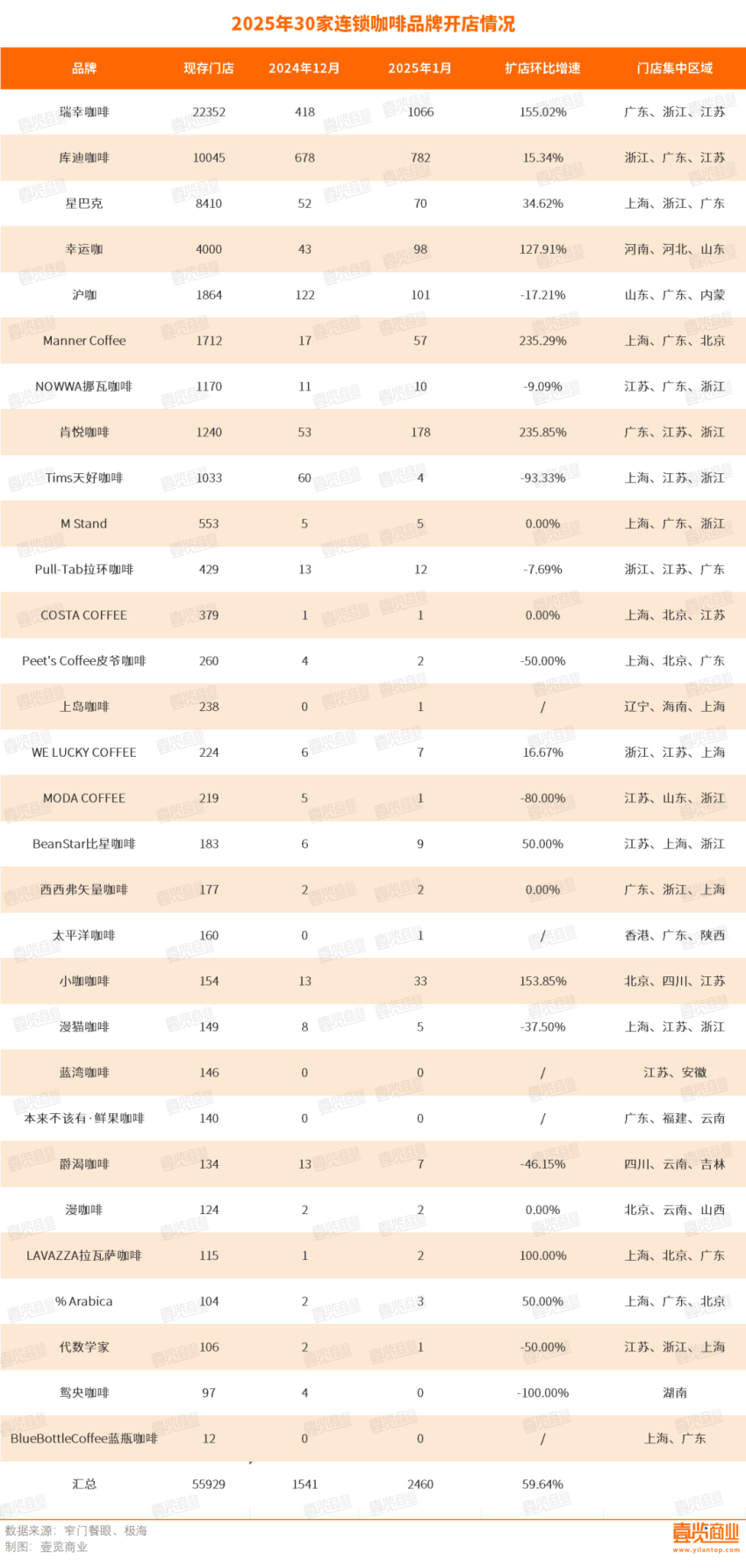

1月,壹覽商業(yè)長(zhǎng)期跟蹤的30家連鎖咖啡品牌新開(kāi)門店3460家,環(huán)比增加59.64%,同比增加19.48%,門店總數(shù)達(dá)到55314家。其中,瑞幸以22352家門店穩(wěn)居第一,庫(kù)迪咖啡門店數(shù)量正式破萬(wàn),達(dá)到10045家,位列行業(yè)第二,星巴克則以7795的門店數(shù)量位列第三。

春節(jié)前無(wú)疑是各大品牌“沖業(yè)績(jī)”的黃金時(shí)刻,1月新開(kāi)門店量達(dá)到2024年以來(lái)的新高。30個(gè)品牌中,有14個(gè)品牌開(kāi)店數(shù)較去年12月有增長(zhǎng),7個(gè)品牌開(kāi)店數(shù)與上月持平,僅有滬咖、NOWWA挪瓦咖啡、Tims天好咖啡、Pull-Tab拉環(huán)咖啡、Peet's Coffee皮爺咖啡、MODA COFFEE、漫貓咖啡、爵渴咖啡、代數(shù)學(xué)家、鴛央咖啡的開(kāi)店數(shù)量有所下滑。

其中,瑞幸咖啡1月開(kāi)出1066家門店,開(kāi)店量位居行業(yè)第一,其次是庫(kù)迪咖啡,1月開(kāi)出782家門店;肯悅咖啡開(kāi)出178家門店;滬咖開(kāi)出101家門店。其他連鎖咖啡品牌的開(kāi)店數(shù)量均未過(guò)百。

從城市布局看,有14個(gè)品牌在1月覆蓋至更多城市。肯悅咖啡在12個(gè)城市開(kāi)出首店,新落地城市量位于行業(yè)第一,爵渴咖啡新進(jìn)駐了6個(gè)城市;Tims天好咖啡則新開(kāi)了2座城市。然而,也有一些品牌選擇了收縮。西西弗矢量咖啡在1月關(guān)閉了56家門店,并撤出8座城市;小咖咖啡撤出4座城市;幸運(yùn)咖、NOWWA挪瓦咖啡、WE LUCKY COFFEE、本來(lái)不該有·鮮果咖啡繼續(xù)撤城。

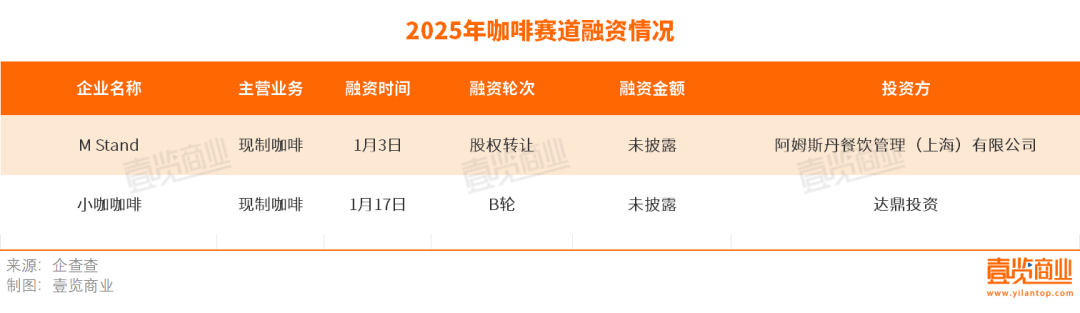

從融資情況看,1月咖啡賽道獲得2起融資,分別為M Stand和小咖咖啡,雙方均未披露融資金額。

1 咖啡帶上中國(guó)味

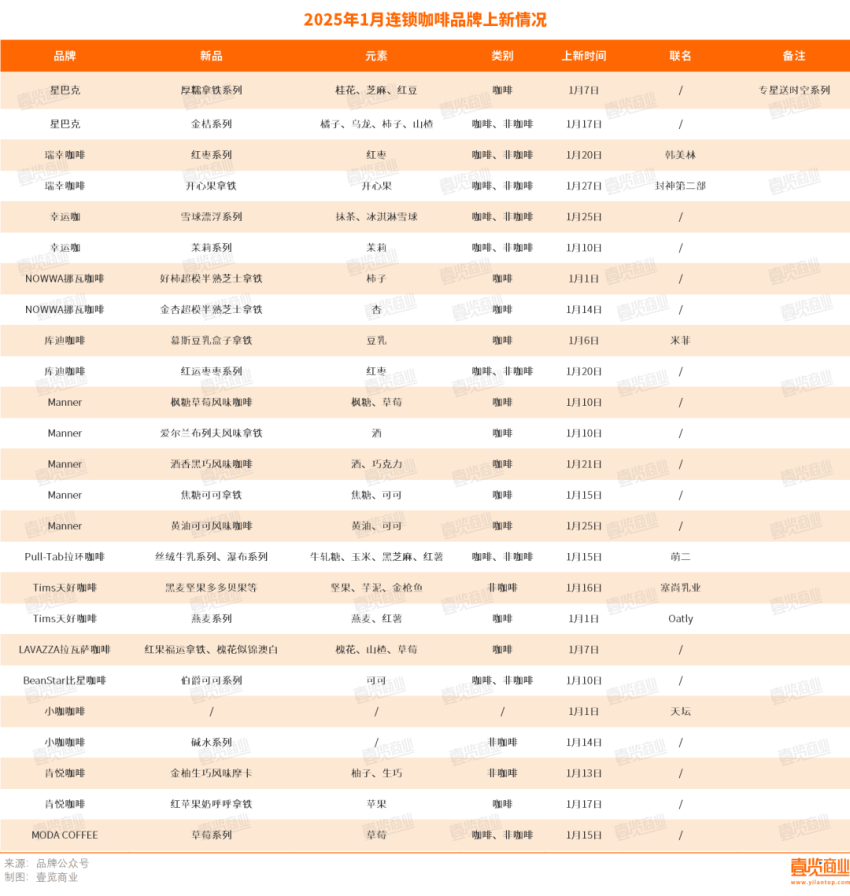

據(jù)壹覽商業(yè)不完全統(tǒng)計(jì),2025年1月,30家連鎖咖啡品牌推出至少24個(gè)系列新品,共聯(lián)名7次。從上新次數(shù)看,Maneer位列第一,共上新5次,1月第四周內(nèi)上新了2次;星巴克、庫(kù)迪、瑞幸、Tims天好咖啡等品牌各上新2次。在時(shí)間上,大多數(shù)品牌都選擇了在1月中旬推出新品,以搶占春節(jié)市場(chǎng)。

在產(chǎn)品方面,含乳類飲品依然是1月份的主要上新品類,包括各種風(fēng)味的奶咖、茶拿鐵等。同時(shí),可可、巧克力、草莓等元素也成為了當(dāng)月的熱門選擇。此外,咖啡品牌們?cè)谠厥褂蒙希絹?lái)越有“中國(guó)味兒”了。

星巴克在臘八節(jié)推出厚糯系列,這三款產(chǎn)品背后的芝麻糊、桂花糕和驢打滾,分別代表南方、江浙和北方地區(qū)的傳統(tǒng)點(diǎn)心,帶有地域特色;Pull-Tab拉環(huán)咖啡推出的絲絨牛乳系列、Tims天好咖啡推出的燕麥系列中,都帶有紅薯元素,而烤紅薯也是不少人的童年回憶,也與冬日?qǐng)鼍跋嗥鹾希蝗鹦摇?kù)迪都推出紅棗系列,并且均為新春特別上新,其中,庫(kù)迪推出的紅棗系列用紅棗汁,而瑞幸的紅棗系列則是用到了紅棗醬來(lái)提供紅棗風(fēng)味。

值得一提的是,還有國(guó)際品牌推出了更有中國(guó)特色的咖啡豆。1月17日,星巴克中國(guó)推出星巴克新春序曲綜合咖啡豆。這不僅是星巴克50多年來(lái)咖啡豆開(kāi)發(fā)歷史上的第一款以中國(guó)春節(jié)為主題的咖啡豆,更是第一款由中國(guó)咖啡師主導(dǎo)開(kāi)發(fā)并全鏈路參與的咖啡豆。

在包裝設(shè)計(jì)方面,不少品牌換上了“新年戰(zhàn)袍”。瑞幸與韓美林?jǐn)y手,推出蛇年限定主題杯;庫(kù)迪推出煥彩新生蛇年主題杯;星巴克同樣向中國(guó)新春傳統(tǒng)致敬,其推出的星巴克新春序曲綜合咖啡豆外包裝以紅色為主色調(diào),并融入木蛇元素,寓意著2025年木蛇年。

此外,1月不少品牌在新品取名上帶有新年氣息或祝福寓意。例如瑞幸的蛇來(lái)運(yùn)轉(zhuǎn)紅棗拿鐵、蛇來(lái)運(yùn)轉(zhuǎn)輕輕紅棗;庫(kù)迪的紅運(yùn)棗棗紅袍奶茶、紅運(yùn)棗棗生酪拿鐵;NOWWA挪瓦咖啡的好柿超模半熟芝士拿鐵;LAVAZZA拉瓦薩咖啡的紅果福運(yùn)拿鐵、槐花似錦澳白等等。

總體而言,今年1月的咖啡上新頻率雖不如旺季,但整體平穩(wěn),新品不管是在產(chǎn)品、包裝還是概念上都有亮點(diǎn)。

2 價(jià)格戰(zhàn)開(kāi)始松動(dòng)

2023年2月,庫(kù)迪掀起9塊9的價(jià)格戰(zhàn)。面對(duì)庫(kù)迪“全場(chǎng)9.9元促銷”持續(xù)三年的口號(hào),瑞幸在2023年4月以周年店慶為由在庫(kù)迪周邊門店小范圍投放“9.9元喝一杯”優(yōu)惠券,6月推廣到全國(guó)所有門店;8月,瑞幸在抖音開(kāi)始推9塊9的券。而后,其他品牌開(kāi)始跟進(jìn)。

價(jià)格戰(zhàn)是這些玩家們爭(zhēng)搶用戶、教育市場(chǎng)的利器,但價(jià)格戰(zhàn)必然會(huì)有犧牲品。窄門餐眼數(shù)據(jù)顯示,截至2024年12月,咖啡行業(yè)近一年新開(kāi)門店62430家,凈增長(zhǎng)16986家。換句話說(shuō),2024年全年,咖啡行業(yè)門店凈增長(zhǎng)率僅為27.21%。本來(lái)不該有·鮮果咖啡、Seesaw咖啡、FELICITY ORIGIN果咖等品牌大規(guī)模閉店,還有更多品牌、獨(dú)立咖啡門店消失。

進(jìn)入2025年,咖啡行業(yè)的格局已經(jīng)基本穩(wěn)定,頭部品牌的效應(yīng)愈發(fā)明顯,持續(xù)了2年的價(jià)格戰(zhàn)終于有了松動(dòng)的跡象。

今年1月,瑞幸多款產(chǎn)品的原價(jià)都上調(diào)了3元左右;星巴克喊出“放棄價(jià)格戰(zhàn)”的口號(hào);Tims天好咖啡在開(kāi)出千店后多次強(qiáng)調(diào)不想再“卷”價(jià)格;挪瓦咖啡創(chuàng)始人、CEO郭星君也對(duì)媒體表示,對(duì)于任何品牌而言,無(wú)論是主動(dòng)挑起還是被動(dòng)參與價(jià)格戰(zhàn),這種策略都不太適宜,是透支自己和合作伙伴。

品牌們調(diào)整策略的背后,是對(duì)成本控制、盈利能力提升等多方面因素的綜合考慮。根據(jù)Wind數(shù)據(jù),自2024年以來(lái),美國(guó)ICE咖啡期貨的漲幅已經(jīng)超過(guò)了1.1倍,甚至超過(guò)了黃金的漲幅。同時(shí),國(guó)內(nèi)租金和人力成本的上漲也給品牌和獨(dú)立咖啡店帶來(lái)了不小的壓力。

從財(cái)務(wù)數(shù)據(jù)看,星巴克2025財(cái)年第一財(cái)季財(cái)報(bào)顯示,當(dāng)季,中國(guó)市場(chǎng)實(shí)現(xiàn)營(yíng)收7.44億美元,同比增長(zhǎng)1%;不過(guò)其同店銷售額下滑6%,同店交易量、客單價(jià)分別下滑2%、4%。瑞幸2024年年報(bào)顯示,2024年,瑞幸自營(yíng)門店同店銷售額同比下降16.7%,而2023年為增長(zhǎng)21%;運(yùn)營(yíng)總成本達(dá)到了309億元,同比增加了41.4%。

為了應(yīng)對(duì)這些挑戰(zhàn),除了提價(jià),還有品牌嘗試從其他地方找增量。1月,庫(kù)迪在北京部分門店上線了快餐盒飯及鹵味產(chǎn)品,SKU接近20款,把價(jià)格降到了1.2元-20.9元之間。其中,一份獅子頭套餐低至13.9元,直接對(duì)標(biāo)沙縣小吃。Tims天好咖啡則是繼續(xù)強(qiáng)化“咖啡+暖食”定位,在2月推出“輕體貝果堡午餐盒”系列,正式進(jìn)軍午餐市場(chǎng)。

2024年,中國(guó)咖啡市場(chǎng)迎來(lái)拐點(diǎn),正在逐漸告別野蠻生長(zhǎng)期,進(jìn)入了一個(gè)更為理性的發(fā)展階段。隨著市場(chǎng)的逐步成熟,2025年的咖啡市場(chǎng)也會(huì)有更多驚喜。

本文轉(zhuǎn)載自壹覽商業(yè),作者:蒙嘉怡

寫評(píng)論

0 條評(píng)論