首家輕飲輕食店開(kāi)業(yè):奈雪的茶的一場(chǎng)自救豪賭

迪思可 · 2025-03-13 08:56:33 來(lái)源:壹覽商業(yè) 1258

導(dǎo)讀:奈雪的茶推輕飲輕食店自救。

3月12日,奈雪的茶全球首家輕飲輕食「green店」在深圳南山前海開(kāi)業(yè)。

據(jù)了解,奈雪的茶·green輕飲輕食精準(zhǔn)定位于白領(lǐng)工作餐場(chǎng)景,滿足午間用餐需求。同時(shí),綠色主題門(mén)店與健康輕食搭配,強(qiáng)化奈雪“生活方式品牌”定位。

從門(mén)店裝修看,整體以綠色為主色調(diào),延續(xù)奈雪經(jīng)典風(fēng)格的同時(shí),凸顯輕食理念。門(mén)頭上除了“奈雪的茶”四個(gè)大字,還添加了“輕飲輕食品 green by NAIXUE”的字樣。

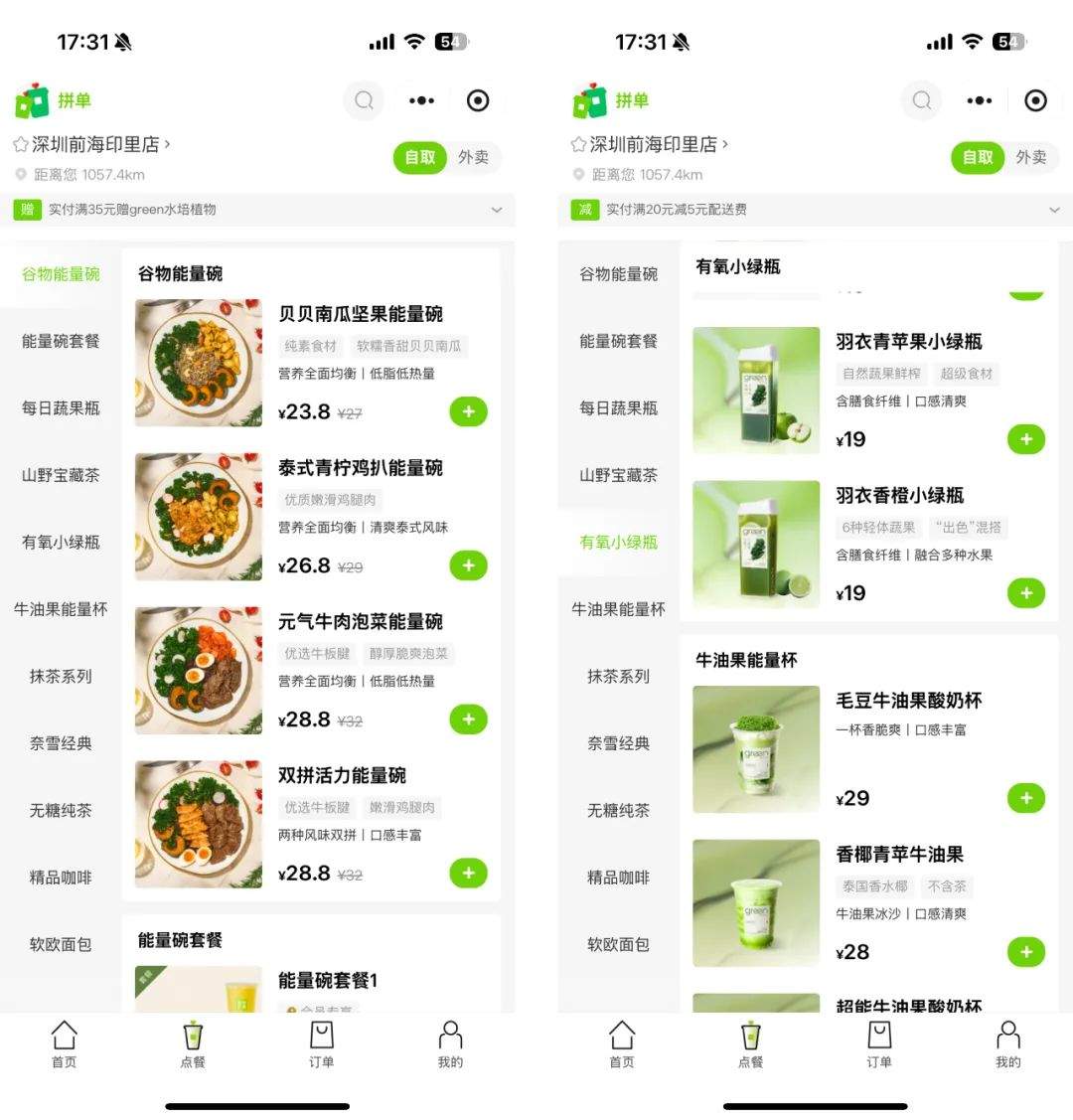

從產(chǎn)品種類看:除銷售奈雪經(jīng)典系列產(chǎn)品外,還售賣與“能量碗”相關(guān)的輕食和輕飲,涵蓋六個(gè)系列,幾十個(gè)SKU。其中,能量碗輕食以西方“能量碗”為靈感,將五谷雜糧、低脂肉類和蔬菜納入食譜,打造出多樣的輕食系列。輕飲方面則涵蓋了“有氧小綠瓶”、“牛油果能量杯”、“抹茶系列”等飲品系列。

(圖源:截自奈雪點(diǎn)單小程序)

從價(jià)格看,奈雪的茶·green輕飲輕食的價(jià)格定位相對(duì)親民。能量碗系列價(jià)格在23.8-28.8元之間,相較于其他知名輕食品牌如Wages(能量碗價(jià)格在75-85元不等)和gaga鮮語(yǔ)(沙拉均在50元以上),具有明顯的價(jià)格優(yōu)勢(shì)。此外,奈雪還推出了不少性價(jià)比套餐,如25.4元的暢烘焙套餐、9.9元的早市套餐以及29.8元的牛肉雙拼套餐等。

1 奈雪的一場(chǎng)自救

茶咖觀察認(rèn)為,這一動(dòng)作看似是品牌健康化戰(zhàn)略的延伸,實(shí)則暗含深層次的自救邏輯。

根據(jù)奈雪2024年業(yè)績(jī)預(yù)告,其全年?duì)I收預(yù)計(jì)48-51億元,同比下滑1%-7%,經(jīng)調(diào)整凈虧損高達(dá)8.8-9.7億元,凈利潤(rùn)同比暴跌4500%-4950%。

股價(jià)表現(xiàn)更顯慘淡:3月12日午盤(pán)跌至1.25港元/股,較年初跌幅超60%,市值僅剩蜜雪冰城的1/66。高端直營(yíng)模式的成本重壓、消費(fèi)降級(jí)趨勢(shì)下的客單價(jià)下滑(從32.4元降至27.5元)、加盟擴(kuò)張乏力(2024年前三季度凈增僅153家加盟店),三重困境將奈雪逼入墻角。此時(shí)推出輕食業(yè)務(wù),本質(zhì)是通過(guò)“高毛利品類+全時(shí)段經(jīng)營(yíng)”提升坪效,試圖在存量市場(chǎng)中開(kāi)辟第二增長(zhǎng)曲線。

當(dāng)然,如今奈雪的轉(zhuǎn)型背后,也折射出新茶飲行業(yè)的劇烈分化:

1. 健康化浪潮與“平替經(jīng)濟(jì)”并行:75.8%的消費(fèi)者每周至少消費(fèi)一次輕食,而輕食客群與茶飲用戶重合度超60%。奈雪以能量碗對(duì)標(biāo)Wagas(價(jià)格僅為后者1/3)、以“0添加糖鮮果茶”響應(yīng)控糖需求,正是試圖抓住健康消費(fèi)紅利。但這一賽道已擁擠不堪——喜茶推養(yǎng)生茶飲、蜜雪冰城上線“超蔬實(shí)驗(yàn)室”,行業(yè)陷入“健康標(biāo)簽軍備競(jìng)賽”。

2. 價(jià)格戰(zhàn)吞噬利潤(rùn)空間:2024年茶飲行業(yè)64.8%的新品定價(jià)10-20元,部分品牌甚至下探至3.6元。奈雪雖未直接參與低價(jià)廝殺,但其客單價(jià)持續(xù)下滑、單店日均訂單量減少97.5單,顯示高端定位在消費(fèi)疲軟下的脆弱性。

3. 資本市場(chǎng)的殘酷篩選:蜜雪冰城以1493億港元市值碾壓奈雪的22億港元,古茗、茶百道通過(guò)加盟模式快速下沉,而奈雪因直營(yíng)模式拖累,成為港股“被拋棄的標(biāo)的”。

2 將面臨多個(gè)挑戰(zhàn)

話說(shuō)回來(lái),盡管奈雪宣稱輕食業(yè)務(wù)具備“供應(yīng)鏈復(fù)用”“場(chǎng)景延伸”等優(yōu)勢(shì),但實(shí)際落地面臨多重挑戰(zhàn):

品類信任度難題:消費(fèi)者對(duì)“茶飲品牌做輕食”的接受度存疑。小紅書(shū)等平臺(tái)已有用戶吐槽“能量碗搭配奇怪”“羽衣甘藍(lán)口感苦澀”,而專業(yè)輕食品牌Wagas、gaga鮮語(yǔ)已建立食材新鮮度和營(yíng)養(yǎng)配比的認(rèn)知壁壘。

成本管控風(fēng)險(xiǎn):輕食對(duì)食材周轉(zhuǎn)率要求極高,若門(mén)店客流不足,可能加劇損耗。奈雪2024年關(guān)閉89家直營(yíng)店產(chǎn)生的資產(chǎn)減值損失,已暴露其運(yùn)營(yíng)精細(xì)化能力的短板。

行業(yè)內(nèi)卷加劇:喜茶PRO店提供烘焙+輕食組合,瑞幸聯(lián)名沙拉品牌試水餐食,奈雪的“第三空間”敘事難以形成差異化。

值得注意的是,奈雪的輕食戰(zhàn)略看似邏輯自洽,實(shí)則存在根本性矛盾:

1. 高端定位與平價(jià)輕食的撕裂:能量碗28.8元的定價(jià)雖低于Wagas,但仍高于快餐品牌(如麥當(dāng)勞套餐約25元),在“性價(jià)比優(yōu)先”的消費(fèi)環(huán)境中競(jìng)爭(zhēng)力不足。而奈雪試圖通過(guò)輕食拉動(dòng)客單價(jià),可能與其當(dāng)前“降價(jià)保量”的主策略沖突。

2. 供應(yīng)鏈優(yōu)勢(shì)被高估:奈雪宣稱復(fù)用鮮果、烘焙供應(yīng)鏈,但輕食所需的肉類加工、冷鏈配送等能力與傳統(tǒng)茶飲差異顯著。其投資聯(lián)營(yíng)公司虧損、食材食安問(wèn)題頻發(fā)(2024年14次衛(wèi)生處罰),更凸顯供應(yīng)鏈管理漏洞。

3. 資本信心的潰敗:執(zhí)行董事鄧彬等核心高管離職、天圖資本持續(xù)減持、市值蒸發(fā)超九成,反映出市場(chǎng)對(duì)奈雪戰(zhàn)略轉(zhuǎn)型的悲觀預(yù)期。即便輕食業(yè)務(wù)短期提振營(yíng)收,也難以扭轉(zhuǎn)投資者對(duì)商業(yè)模式可持續(xù)性的質(zhì)疑。

3 新茶飲的“生態(tài)化”悖論

奈雪的探索揭示出新茶飲行業(yè)的集體焦慮:在增量市場(chǎng)見(jiàn)頂后,品牌被迫從“單品爆款”轉(zhuǎn)向“場(chǎng)景生態(tài)”,但跨界融合需要更扎實(shí)的能力底座。

健康化需超越營(yíng)銷概念:消費(fèi)者要的不是“低卡”標(biāo)簽,而是可量化的營(yíng)養(yǎng)數(shù)據(jù)(如熱量標(biāo)識(shí))、穩(wěn)定的品控和復(fù)購(gòu)價(jià)值。奈雪雖參與營(yíng)養(yǎng)分級(jí)試點(diǎn),但尚未建立系統(tǒng)化的健康認(rèn)證體系。

全時(shí)段經(jīng)營(yíng)考驗(yàn)場(chǎng)景再造:輕食延長(zhǎng)了門(mén)店?duì)I業(yè)時(shí)長(zhǎng),但寫(xiě)字樓商圈午間高峰與茶飲下午茶時(shí)段的重疊度有限,如何平衡產(chǎn)能利用率與用戶體驗(yàn)是關(guān)鍵。

加盟模式的取舍困境:蜜雪冰城憑2萬(wàn)家加盟店構(gòu)筑規(guī)模壁壘,而奈雪58萬(wàn)元的加盟門(mén)檻與90-170平方米的店型要求,既難以下沉又無(wú)法快速?gòu)?fù)制,陷入“直營(yíng)虧損、加盟低效”的雙輸局面。

4 一場(chǎng)奈雪的豪賭

奈雪green店的誕生,是高端茶飲品牌在生死邊緣的奮力一搏。短期內(nèi),輕食或許能通過(guò)“健康敘事”吸引嘗鮮流量,但長(zhǎng)期看,其成敗取決于三個(gè)核心問(wèn)題:能否將輕食毛利率(普遍40%-50%)轉(zhuǎn)化為實(shí)際盈利?能否在Wagas和快餐品牌的夾擊中建立差異化認(rèn)知?能否借健康場(chǎng)景重構(gòu)用戶對(duì)奈雪的“第三空間”價(jià)值認(rèn)同?

在茶飲行業(yè)從“規(guī)模擴(kuò)張”轉(zhuǎn)向“效率戰(zhàn)爭(zhēng)”的今天,奈雪的轉(zhuǎn)型已無(wú)退路。若輕食業(yè)務(wù)未能如期提振業(yè)績(jī),等待它的可能是更殘酷的收縮與出清。而對(duì)于整個(gè)行業(yè),這場(chǎng)實(shí)驗(yàn)也將驗(yàn)證一個(gè)命題:當(dāng)“茶飲+”成為標(biāo)配,品牌護(hù)城河究竟該筑在供應(yīng)鏈、場(chǎng)景還是用戶心智?答案或許決定下一個(gè)五年行業(yè)格局的洗牌方向。

本文轉(zhuǎn)載自壹覽商業(yè),作者:迪思可

寫(xiě)評(píng)論

0 條評(píng)論