激戰(zhàn)2025,瀘州老窖怎樣做?

段明珠 · 2025-03-31 09:15:04 來源:虎嗅網(wǎng) 1164

經(jīng)過崩盤式下滑的2024年底,白酒在2025開年總算有些好消息。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2024年全國規(guī)模以上企業(yè)累計白酒產(chǎn)量為414.5萬千升,同比下降1.8%,較2023年降幅有所收窄。中國酒業(yè)協(xié)會亦預(yù)測2025年白酒市場的整體態(tài)勢將優(yōu)于2024年。

“但市場已進入存量競爭,未來幾年白酒品牌仍將經(jīng)歷殘酷的排位賽和淘汰賽。”瀘州老窖董事長劉淼如是說。即便“強者恒強”效應(yīng)顯著,2025年行業(yè)CR5(前五名市場集中度)預(yù)計突破45%,如何逆勢切到更大蛋糕仍是對每個頭部品牌的考驗。

對瀘州老窖來說,保住行業(yè)前五貌似不用太擔(dān)心。在3月2日召開的經(jīng)銷商大會上,劉淼指出,當(dāng)前中國白酒三大高端品牌門檻已提升至單個品類年營收200億元以上,單品消費成交價900元以上,消費者的高端品牌認(rèn)知基本定型。瀘州老窖的國窖1573躋身中國三大高端白酒陣營,要向更高目標(biāo)沖刺。瀘州老窖總經(jīng)理林鋒透露,瀘州老窖品牌體量突破100億;國窖1573品牌穩(wěn)居200億陣營。

2025年,是瀘州老窖“十四五”收官之年。瀘州老窖如何打贏這場決勝收官戰(zhàn)?或許可以從其近期在產(chǎn)品、渠道、品牌等多方面的布局看出些章法。

01 產(chǎn)品抓兩端

春節(jié)期間白酒表現(xiàn)上大眾>高端>次高端,高端白酒號召力仍在,但銷量略有下滑,大眾端整體較為平穩(wěn),但少有亮點,背后的原因在于“超高的性價比”“渠道利潤更豐富”“名酒廠主動耕耘”等。

而瀘州老窖明顯在穩(wěn)高端和大眾端,在高端要守擂,低端要打造新增長曲線。

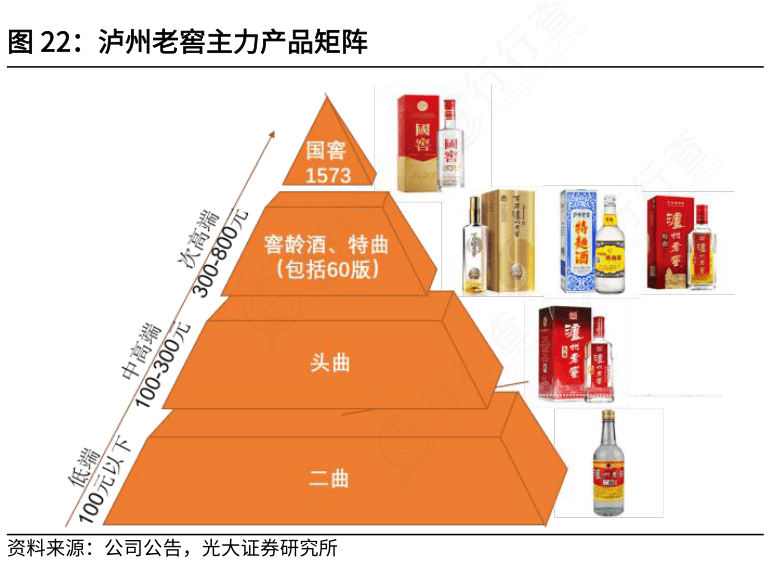

瀘州老窖的品牌體系明晰,“雙品牌、三品系、大單品”分別對應(yīng)著國窖1573和瀘州老窖兩個品牌;國窖系列、瀘州老窖系列、創(chuàng)新系列;國窖1573、特曲、窖齡等大單品。

從價格端看,瀘州老窖的中高端包括國窖1573、瀘州老窖特曲等(指含稅銷售價格≥150元/瓶的酒)。事實上國窖1573長期與茅臺飛天、五糧液普五并列為中國高端白酒“三駕馬車”,同時與兩者進行差異化競爭。

對高端酒來說,自2025年開年以來,五糧液、洋河相繼發(fā)布停貨通知;貴州茅臺也在經(jīng)銷商大會上強調(diào)2025年將調(diào)整53度500ml飛天茅臺的投放量,以實現(xiàn)茅臺酒價格的穩(wěn)定。高端酒的控產(chǎn)保價一方面是為了周期去庫存,一方面也是維持產(chǎn)品稀缺性,避免價格倒掛損害品牌價值。

2月19日瀘州老窖也加入此行列。瀘州老窖在核心經(jīng)銷客戶會議上明確提出,國窖1573將依據(jù)“開瓶決定配額,配額決定規(guī)模”的原則進行產(chǎn)品投放。瀘州老窖曾在2023年對國窖進行停貨,之后批價從840元反彈至860元。

但這一策略使用多久還需平衡長期品牌價值與市場占有率。

瀘州老窖還以主品牌背書推出低價位產(chǎn)品搶占下沉市場,比如在河北市場強化低度國窖1573在市場中的競爭力。2023年瀘州老窖在河北的營收超50億,體量幾乎快趕上大本營四川,這銷量中80%的貢獻來自低度國1573,剩余的10%則來自特曲、窖齡等系列產(chǎn)品;2024年這一策略仍然效果顯著。

再看低端酒策略。瀘州老窖的中低端產(chǎn)品主要是頭曲、黑蓋等,近期頭曲在市場端的價格比較穩(wěn)定,且銷量較好。

通常,在消費品中先建立高端品牌勢能很重要,高端向下發(fā)展,無論是產(chǎn)品力還是品牌力都更容易產(chǎn)生降維打擊的效果。對白酒頭部品牌來說,把低端酒做到好喝不上頭并不難,配合上渠道、資金等優(yōu)勢,就可以切走不少過去小品牌的份額,瀘州老窖在河北就搶走不少牛欄山、老白干的市場份額。

不過產(chǎn)品端的策略還需要渠道來配合。

02 從經(jīng)銷商到消費者

在當(dāng)前白酒整體陷入庫存壓力之下,每家酒企和經(jīng)銷商都面臨巨大的經(jīng)營挑戰(zhàn)。

2024年瀘州老窖已開始調(diào)整渠道策略,除了穩(wěn)住經(jīng)銷商也開始重視消費端口;提出思維“六大轉(zhuǎn)變”,實施“雙百工程”和“百城計劃2.0”;消費端口主要是數(shù)智化,以體驗式消費做消費者建設(shè)。

分別來看,剛結(jié)束的2025年瀘州老窖經(jīng)銷商大會重申了“六大轉(zhuǎn)變”,即從上升市場到下降市場、從渠道思維到消費者思維、從數(shù)量思維到利潤思維、從促銷思維到情緒價值創(chuàng)造思維、從放任思維到管服思維、從習(xí)慣思維到年輕人思維的轉(zhuǎn)變。

解讀一下,面對市場飽和,瀘州老窖優(yōu)先考慮利潤優(yōu)化和風(fēng)險控制;從渠道驅(qū)動轉(zhuǎn)向消費者驅(qū)動,優(yōu)化渠道層級,加強終端觸達能力。

具體執(zhí)行上,瀘州老窖的“雙百工程”意在打造百億西南、百億華北市場,并推進在華東、華中、華南等市場的攻堅;強調(diào)渠道擴展和下沉至縣鄉(xiāng)市場,通過扁平化管理模式和股權(quán)綁定機制,加強與大商、大店的合作關(guān)系。“百城計劃2.0”則是要加快終端網(wǎng)點的擴張,特別是在核心城市和新興消費市場中增加網(wǎng)點覆蓋。

消費端數(shù)智化可從瀘州老窖推行的“五碼合一”系統(tǒng)看出。托盤碼、箱碼、盒碼、瓶碼、蓋內(nèi)碼等五碼覆蓋產(chǎn)品從生產(chǎn)到銷售的全流程,可以幫助瀘州老窖提升渠道管控能力和消費者參與度,為此深受重視。

舉例來說,旗下國窖公司2025年的配額制度也是“開瓶決定配額,配額決定規(guī)模”,有開瓶才有配額增長和進貨的權(quán)利,沒有開瓶就沒有配額。這意味著必須是真實的消費才能推動營收表現(xiàn),而非過去靠囤貨推高數(shù)字。

結(jié)果來看,瀘州老窖2024年實現(xiàn)核心融合終端達8萬家,較同期提升40%;戰(zhàn)略零售終端孵化近6000家,提升50%;有效且認(rèn)證終端網(wǎng)點突破110萬家,門頭店招建設(shè)覆蓋達4萬家,品鑒基地建設(shè)新增近2000家,會員資產(chǎn)突破4000萬(2023年會員超2400萬,年度會員活躍率超過60%)。

五糧液日前公布2024年新增進貨終端1.6萬家、138家專賣店,5家文化體驗店、490家集合店,升級建設(shè)第五代專賣店715家。雖然終端規(guī)格不同不能直接對比,僅就增速來說,瀘州老窖2024年顯得更為迅猛。

會員做得較好的是貴州茅臺,截至2024年5月20日,i茅臺的注冊用戶數(shù)量已接近6800萬,日活躍用戶突破800萬。對比來看瀘州老窖還有不少提升空間。

03 講好品牌故事

想要打動更多消費者,酒企也得講好品牌故事。

過去酒企靠擴大產(chǎn)能、拓展版圖進行“規(guī)模擴張”,當(dāng)市場逐漸飽和,消費者更加理性,酒企就需要在產(chǎn)品、價格之外給出更多的文化內(nèi)涵與情感價值。這意味著品牌力將成為未來酒企的重要競爭優(yōu)勢。

這一點頭部酒企有先天優(yōu)勢,不可復(fù)制的釀酒資產(chǎn)故事、獨一份的地理優(yōu)勢、高端形象深入人心,成為身份與品味的象征等等,這些品牌力的構(gòu)成因素,能讓酒企在被選擇時多幾分勝算,不斷匯聚市場份額。

瀘州老窖從2024年起專注提煉“第一性、唯一性、故事性”內(nèi)容:2024年,瀘州老窖被認(rèn)定為2023-2025年“國家級非物質(zhì)文化遺產(chǎn)生產(chǎn)性保護示范基地”;2025年開年打出一套組合拳,農(nóng)歷二月二龍?zhí)ь^這一天舉辦封藏大典,發(fā)布《老窖學(xué)》一書。

以封藏大典來說,自2008年首次舉辦以來,已成為中國白酒行業(yè)的文化標(biāo)桿和重要儀式,并于2023年入選四川省級非遺項目名錄。該活動傳承了釀酒業(yè)祭祀、拜師、封藏等傳統(tǒng)禮制,由于1915年瀘州老窖在太平洋萬國博覽會上榮獲金獎,今年的主題是致敬中國濃香出海110周年,活動現(xiàn)場以奔騰的長江水為背景,將舞臺造型設(shè)計成船型,生動還原了110年前瀘州老窖濃香白酒揚帆出海的場景。

如果說封藏大典IP突出的是故事性和唯一性,那《老窖學(xué)》落腳點更多在第一性上。這本書重點探討“老窖”與“好酒”之間的關(guān)系,從微生物視角闡述“千年老窖萬年糟”的科學(xué)原理,書中提出了“窖池微生物學(xué)十大猜想”,譬如“窖池微生物絕大多數(shù)無法人工培養(yǎng)”“窖池越老,基酒風(fēng)味成分的耦合度越高”等等。

這其實是由于海外對白酒的科學(xué)性認(rèn)知存在一定的局限性,對白酒復(fù)雜釀造工藝和成分認(rèn)知不足以及有文化隔閡,所以瀘州老窖希望通過《老窖學(xué)》對外講科學(xué),對內(nèi)立權(quán)威。

綜合來看,白酒行業(yè)的估值和情緒已進入歷史相對底部區(qū)間,能夠把握市場集中度提升帶來加速式增長的強品牌酒企有望更快觸底回升。而瀘州老窖正努力通過以上種種舉措讓自己成為這類強品牌酒企,成效如何我們拭目以待。

*以上分析討論僅供參考,不構(gòu)成任何投資建議。

本文轉(zhuǎn)載自虎嗅網(wǎng),作者 :段明珠

寫評論

0 條評論