1年內12家企業IPO撤單,餐飲供應商們能講好資本故事嗎?

紅餐產業研究院 · 2024-01-12 08:53:00 來源:紅餐網 8332

上市,會是供應商們的解圍良方嗎?

題圖:圖蟲創意

作者:梁盼;編輯:方圓

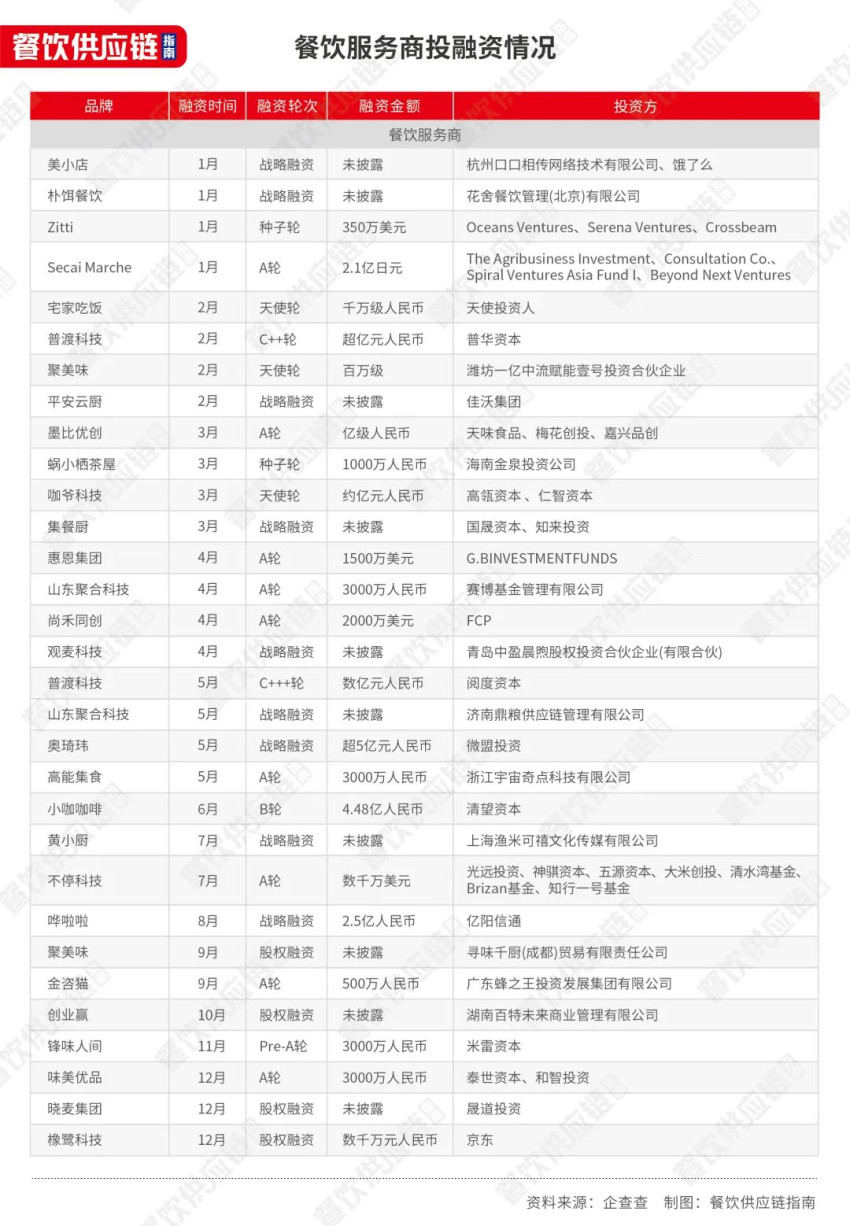

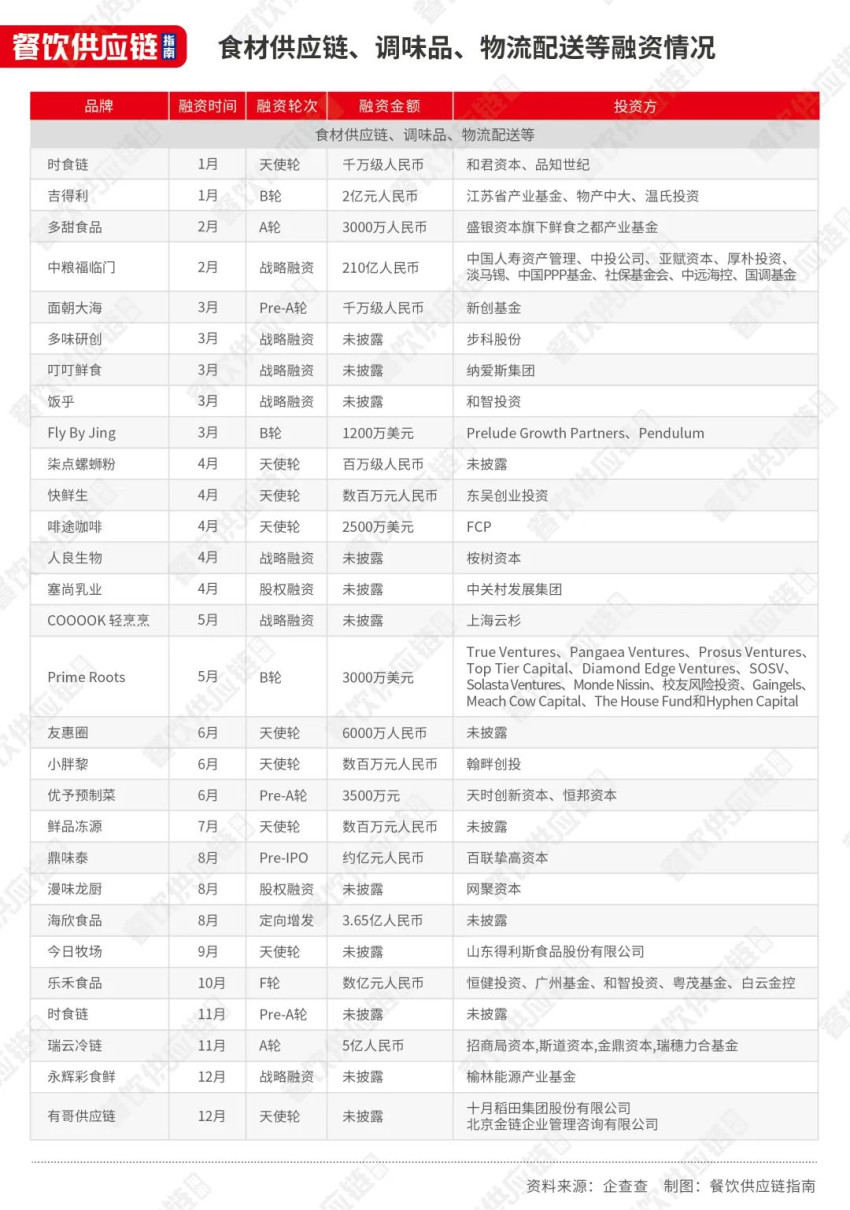

60起投融資事件、9只新股上市、12家企業撤回上市申請……

2023年,對于餐飲供應商而言,并不是高光的一年,但這一年的資本故事仍然可圈可點。

在60起投融資事件,餐飲服務商成了投資機構最青睞的領域。中糧福臨門則拿下了年度最大一筆融資,高達210億元。北交所和港交所門前最熱鬧,7家供應鏈企業選擇在這兩個地點上市。盡管12家企業撤回了上市申請,但不意味著終止上市之路,有企業選擇轉板再戰。

事實上,餐企供應商上市潮正在愈演愈烈,恒鑫生活、富嶺科技分別在去年3月和12月過會,或許有望在2024年登陸資本市場。近日,中鹽股份、廣鹽股份等兩家食鹽生產商已開始輔導備案登記,擬沖刺上市。

但供應鏈企業要講好資本故事并不容易。

60起投融資事件,億元級別投資占3成

據餐飲供應鏈指南不完全統計,2023年餐飲供應鏈領域發生了60起投融資事件。

其中,餐飲服務商最受投資機構青睞,超30起投融資事件,總占比高達5成。食材供應鏈也備受矚目,去年公開披露了20多起投融資事件;此外,調味品、冷鏈物流領域也發生了幾起投融資事件,但整體占比較小,在一成上下。

從投資輪次來看,2023年,投早期項目依然是主旋律。

在這60起融資中,種子輪、天使輪、Pre -A輪、A輪共有29起,總占比近5成。

B輪相關的投融資事件發生了4起,C++、C+++相關的投融資事件共有2起,都是由商用服務機器人品牌普渡科技獲得。

另外,股權融資、戰略融資、定向增發、F輪、Pre-IPO等融資事件也發生了25起,在整個供應鏈領域的占比約為4成。

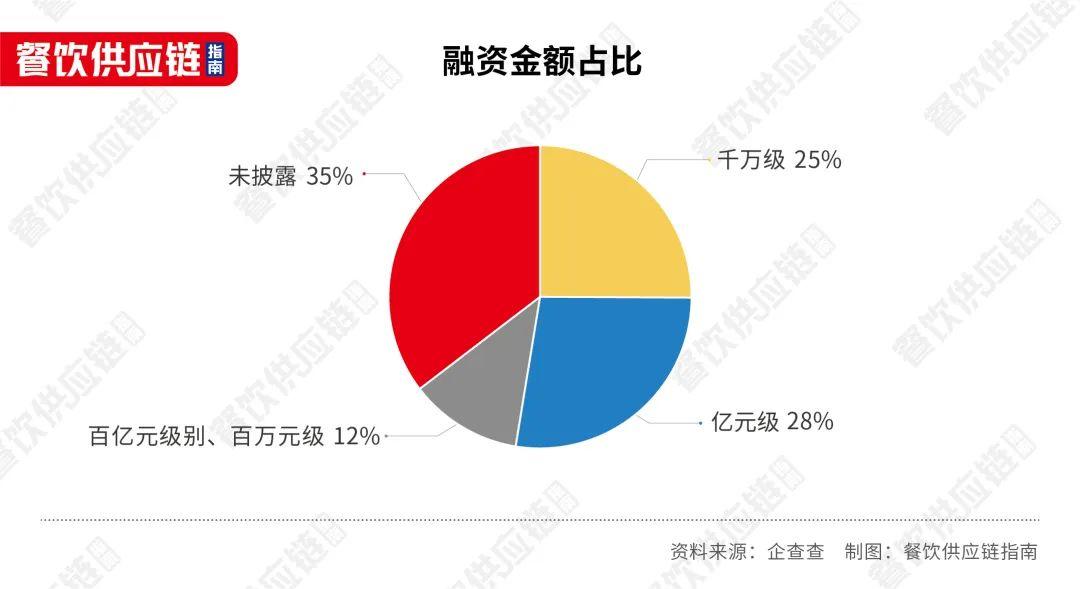

從融資金額看,2023年,億元和千萬元級別占據了主流。

餐飲供應鏈領域共發生了17起億元級別的融資事件,占比達28%。千萬級別的15起,占比達到25%。另外,還有35%的融資事件未披露具體融資金額。

2023年,億元級別的融資事件更多分布于餐飲服務商領域,達到10起。

而2022年時,在已披露融資金額的項目中,餐飲服務商賽道的億元級別融資不足5起。該年億元級別融資更多發生在食材供應鏈、冷鏈物流領域,合計約10余起。

而過去一年,食材供應鏈領域的億元級別投資事件數量有所減少,亮點是出現了高達210億元的大額融資。2023年2月,中糧福臨門獲得了210億元的戰略融資。

從投資方來看,2023年,食品企業、新零售平臺、產業基金也對餐飲供應鏈展現出了濃厚興趣。

比如,食品加工企業得利斯參與投資了牛肉供應商今日牧場;調味品企業天味食品投資了餐飲服務商墨比優創,電商平臺京東投資了炒菜機器人品牌橡鷺科技。江蘇省產業基金投資了調味品品牌吉得利,榆林能源產業基金投資了食材解決方案服務商永輝彩食鮮。

9只新股上市,南王科技破發

新茶飲供應商最慘淡

據餐飲供應鏈指南不完全統計,2023年9家餐企供應鏈企業成功上市。(注:本次統計范圍是涉足了餐飲供應鏈業務的企業,有產品流向餐飲市場但B端客戶群體主要為食品加工企業、批發商等渠道的供應商,餐飲業務不是核心業務的企業,以及B端業務占比較小的企業也納入統計)

從主營業務來看,這些供應商涵蓋了蛋制品、乳制品、魔芋加工產品、調味品、包材餐具、火鍋食材、機器人等多個細分賽道。

這也從側面說明,餐飲供應鏈市場水深魚大,每個細分領域都有可能誕生大公司。隨著餐飲連鎖化進程加快,也助力這些供應商快速成長壯大。

從招股書和財報數據來看,這些供應商背后的大客戶不乏知名連鎖餐企。

比如,“蛋品行業第一股”歐福蛋業(839371.BJ)就是老牌烘焙品牌好利來的供應商,為其提供蛋液、蛋粉等產品。2021年、2022年上半年,好利來都屬于其前五大客戶。

田野股份(832023.BJ)則是滬上阿姨、一點點、奈雪的茶等新茶飲品牌的原料果汁供應商。

南王科技(301355.SZ)為華萊士、蜜雪冰城等餐企供應紙袋;2022年,一致魔芋(839273.BJ)曾在招股書中透露,其已經獲得滬上阿姨、KOI Thé等茶飲品牌的魔芋晶球訂單……

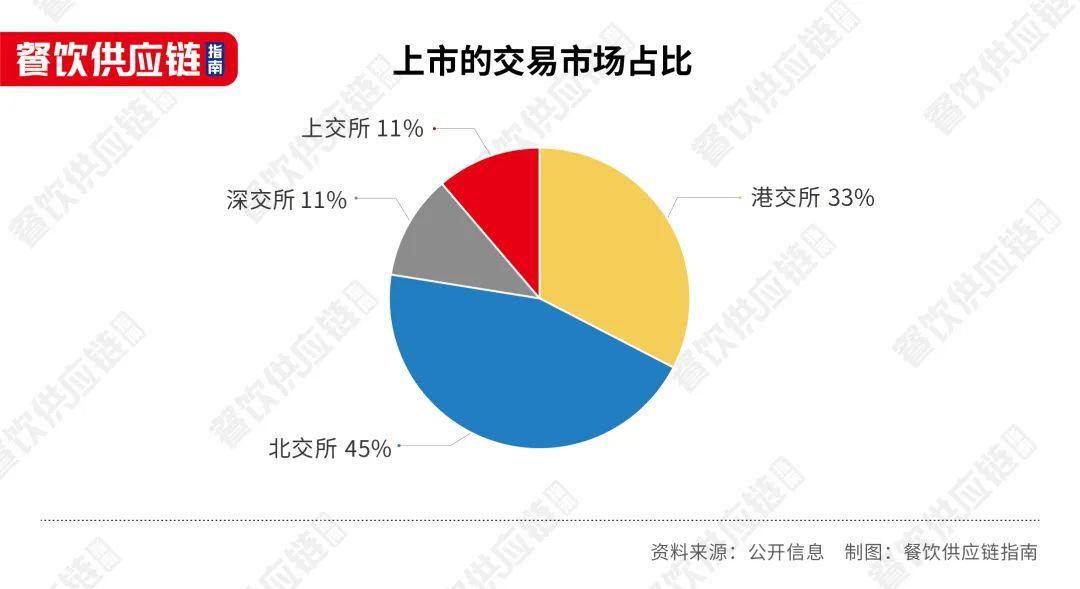

從上市地點來看,2023年,最受供應鏈企業青睞的無疑是北交所、港交所,9家企業中,7家選擇了在港交所、北交所上市,上交所和深交所分別有1家。

從股價走勢來看,過去一年,新登陸資本市場的供應鏈企業,大部分企業股價都高于發行價。截至2023年12月29日收盤,包括十月稻田、歐福蛋業、鍋圈、一致魔芋在內的8家企業的股價都高于當初的發行價。南王科技的收盤價則跌至發行價之下。

可見,投資者們對于餐飲供應鏈企業持有相對樂觀的態度和較高的投資熱情。

在這9家企業里,聚焦農副產品加工、肉禽養殖的供應鏈企業股價表現相對較好。相比之下,新茶飲供應商則稍遜一籌。

預包裝大米領域的龍頭企業十月稻田(09676.HK)的發行價為15.36港元/股,截至去年12月29日收盤已漲至26.75港元/股,漲幅達7成;歐福蛋業的發行價僅2.5元/股,去年12月29日的收盤價增至6.12元/股,實現了翻倍增長。

養殖企業德康農牧的股價表現也頗為亮眼。自去年12月6日上市以來,德康農牧的股價走勢也比較可觀。2023年最后一個交易日的收盤價為51.45港元/股,粗略計算,相比36.95港元/股的發行價,德康農牧2023年的股價漲幅近4成。

△圖片來源:鍋圈食匯官網

大熱的火鍋食材供應商鍋圈,2023年12月29 日的收盤價為7.40港元/股,對比5.98港元/股的發行價,增長近2成。

鍋圈受到投資者認可,或與其逐年增長的營收、盈利能力的改善以及業內少見的萬店規模有關。

招股書顯示,2021、2022年,鍋圈的毛利率分別為9.0%和17.4%,2023年前4個月,鍋圈的毛利率繼續提升至21.1%。其營收規模則從2020年的29.65億元增至2022年的71.73億元,2020、2021年分別錄得虧損凈額4330萬元、4.61億元。但在2022年,鍋圈扭虧為盈,錄得利潤2.41億元。

相比之下,江鹽集團、田野股份、南王科技的股價表現則略遜一籌。

截至2023年12月29日收盤,江鹽集團的收盤價為11.44元/股,與發行價10.36元/股相差無幾。

同為新茶飲供應商的田野股份和南王科技,表現都不夠理想。

△田野股份股價走勢;圖片來源:雪球網截圖

雖然去年最后一個交易日,田野股份的股價來到了3.92元/股,超過發行價,但過去一年的大多數交易日,其股價都處在發行價之下。根據三季報,田野股份2023年前三季度凈利潤下滑超4成,股價也是跌跌不休。

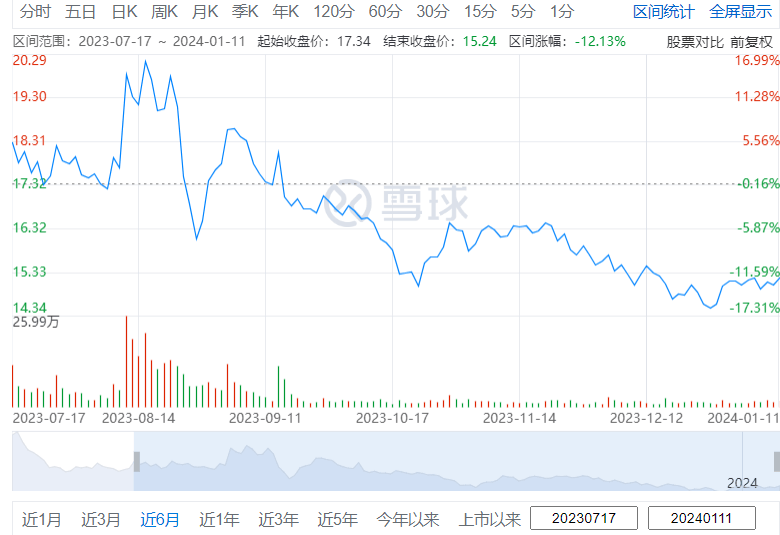

△南王科技股價走勢,圖片來源:雪球網截圖

紙袋供應商南王科技去年12月29日的收盤價為15.15元/股,跌破17.55元/股的發行價。股價持續走低背后則是逐年下降的毛利率。2020-2022年,其主營業務的毛利率(不含“運輸裝卸費”)分別為25.18%、23.34%和 22.56%。

這樣的情況,并不只是出現在2023年新上市的新茶飲供應商身上。

截至2023年12月29日收盤,赤蘚糖醇供應商三元生物的股價為28.88元/股,不足當初發行價的三分之一(發行價為109.30元/股)。三元生物2022年上市,上市前一年的凈利潤為5.35億元。而2023年前三季度,三元生物的凈利潤僅0.42億元,相比2022年、2021年同期的1.51億元、4.41億元都相去甚遠。

已經過會的恒鑫生活,毛利率也不算樂觀。2020年、2021 年、2022年1-6 月,其主營業務毛利率(不含運輸、包裝費)分別為40.65%、36.17%和34.88%。

12家主動撤單,

供應商急于敲開資本市場大門?

2024年伊始,在新茶飲頭部品牌扎堆涌向港交所時,2家供應商卻在去年年底悄悄撤回了上市申請。

事實上,德馨食品和鮮活飲品早在2022年下半年就開始IPO之路。撤回上市申請前,都曾被深交所問詢。

根據招股書以及相關問詢函回復,兩家企業都面臨著主營業務毛利率下降的困境。公司的盈利能力、未來的成長可能性也是問詢函關注的重點。

德馨食品和鮮活飲品也只是供應商們撤單潮中的一個縮影。

根據餐飲供應鏈指南不完全統計,2023年,有12家餐飲供應鏈相關企業終止了IPO,包括調味品企業、水產加工企業、飲品供應商、掛面生產商等,另有2家餐飲具供應商,已經通過上市委會議,或有望在今年登陸資本市場。

不過,終止IPO并不意味著放棄上市之路。

2023年9月撤回了上市申請的鮮美來,已經換道重啟,12月向新三板提交的掛牌資料已被受理,并在今年1月10日收到了審核問詢函。

過去一年,不管是成功上市的供應鏈企業,又或是已經終止IPO的供應商,不少都面臨著“增收不增利”“毛利率下滑”“凈利潤波動大”等問題。

比如,為麻六記提供貼牌代工服務的阿寬食品,已經終止了IPO。根據招股書,2020-2022年,營收規模無多大變化,但扣非凈利潤出現下滑情況,分別為8336.42萬元、6404.78萬元、6659.03萬元。

而紫林醋業、德馨食品、鮮活飲品、鮮美來等都陷入了毛利率逐年下滑的窘境。

作為養殖企業,正大股份的主營業務毛利率易受豬肉價格波動影響。2019年、2020年、2021年及2022年上半年,其生豬養殖業務毛利率變動頻繁,分別為28.49%、46.46%、8.45%和-17.12%。

而要改善企業基本面,往往需要拓展新業務,又或是擴充產能、改進產品結構,而這些動作都需要資金支持。擴充產能、增加流動資金正是大多數供應商上市募資的主要用途。

供應鏈作為一門重投資、長周期的生意,對資金需求量大,尤其是在產能利用率見頂的情況下,擴產增資刻不容緩。

此外,部分供應鏈企業面臨主營業務增速放緩、毛利率下滑的風險,想要尋求新的增長曲線,改善盈利能力。而新業務的拓展、新品的研發,同樣需要資金支持。

困境在于,這些餐飲供應商似乎很難再向資本講出一個增長和規模的好故事。

△圖片來源:圖蟲創意

尤其隨著越來越多餐飲品牌開始自建供應鏈,例如,建立種植養殖基地、加工工廠及倉儲物流中心,以此控制生產成本,降低品控風險,并進一步增強對上游原材料的議價權。

這意味著,品牌與供應商原本互相成就的關系,正在變得越來越微妙而緊張。

餐飲品牌規模化擴張進程加快,對上游供應鏈的需求量與日俱增,撐起了一個又一個IPO。但當品牌的手越來越伸向上游,供應商的業績難免會受到影響,等到大客戶成長為競爭對手時,供應鏈企業想要上市恐怕難上加難。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論