重磅!2020中國餐飲營銷力白皮書今天發布

樊寧 · 2020-08-13 22:16:14 來源:紅餐網 4224

在經歷了疫情之后,餐飲行業的營銷方式發生了什么變化?各餐飲品牌在營銷上又做了什么改變?未來,餐飲營銷會有什么趨勢?

8月13日,由世界中餐業聯合會、紅餐網聯合主辦,紅餐品牌研究院、微盟智慧餐飲承辦,成都餐飲同業公會、Hotelex成都酒店餐飲展等協辦的“2020中國餐飲營銷力峰會”,在成都隆重舉行。會上,?紅餐網聯合創始人&紅餐品牌研究院執行院長樊寧為大家對《2020中國餐飲營銷力白皮書》進行了解讀。

△紅餐網聯合創始人&紅餐品牌研究院執行院長樊寧

受新冠疫情的影響,絕大多數受訪餐企在2020年初都經歷了停業停工的陣痛,直接導致現金流的中斷或劇減,這一劇變直接影響了餐飲品牌在營銷活動上的偏好和預算。

01?2020中國餐飲品牌營銷力概況

在定性深度訪談中,產品和服務創新成為餐飲品牌的首選營銷行為,受訪餐企普遍認為,在疫情背景下,修煉內功是最好的營銷,對于外向型的營銷投入,例如媒體推廣、外賣平臺推廣等,受訪餐企態度普遍比較慎重和保守。對于之前一直比較火熱的直播帶貨,受訪餐企普遍表示“感興趣”,但是具體落實的餐企非常少。

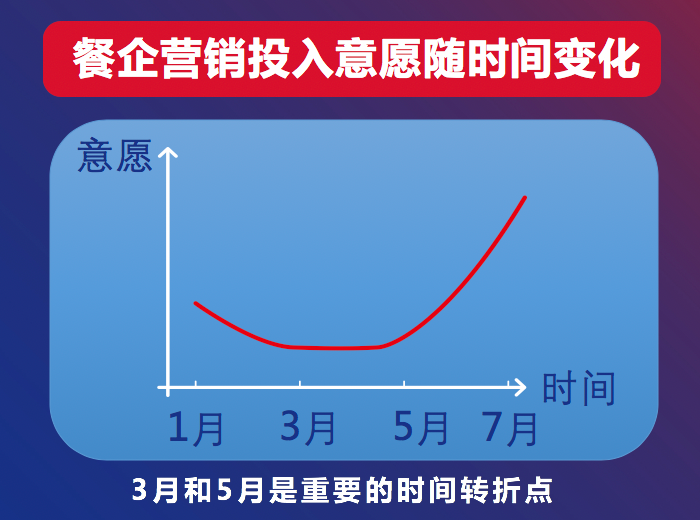

關于全年營銷投入預算,很難用某一個比例去形容受訪餐企的投入意愿,從受訪餐企的反饋來看,營銷預算投入意愿隨著時間推移而變化,3月和5月是比較特別的轉折點,這也是今年非常特別的一個現象,而5月后投入預算的增加部分主要體現在折扣促銷和媒體推廣。

在定量調研部分,紅餐品牌研究院在餐飲品牌大數據庫的基礎上加以篩選,選取創立3年以上、公司化運作、證照齊全,且公司總部設立在中國的餐飲品牌。先后從2019年餐飲品牌大數據庫中提取滿足條件的餐飲品牌2451個,從2020年餐飲品牌大數據庫中提取滿足條件的餐飲品牌3891個。

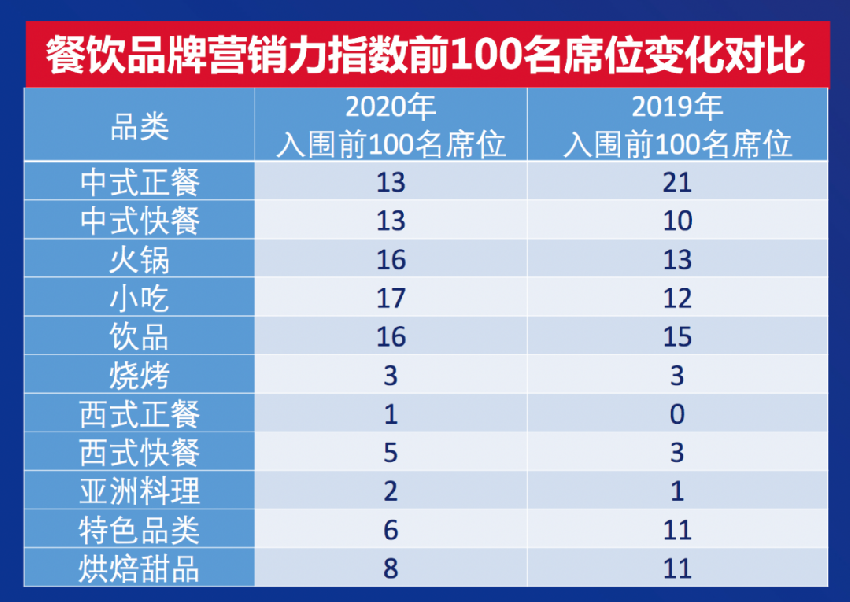

根據紅餐品牌研究院營銷力指數算法規則,從品牌基本面指數、品牌全網口碑指數和品牌傳播指數三個維度為每個品牌進行加權計算,得出每個品牌對應的營銷力指數,該指數可以在一定程度上反應餐飲品牌在營銷上的勢能和效果,并且可以量化比較。從2019年全年數據和2020年上半年數據的對比來看,營銷力指數排名前100名的品類分布有一定的變化。

從上表可以看出,從2019年到2020年餐飲品牌營銷力指數前100名席位變化較大的品類是:小吃增加5席,火鍋增加3席,中式快餐增加3席,中式正餐減少8席,特色品類減少5席,烘焙甜品減少3席。

2019年的營銷力指數排序中,小吃席位總數排名第4名,到了2020年7月,其席位總數排名已經攀升到第1名。但是應該看到,雖然小吃頭部品牌在2020年營銷力指數排名中進步非常明顯,但是整個品類的營銷力各單項維度排名并不高,說明小吃品類中各品牌的營銷能力出現了較為明顯的“馬太效應”。

而中式正餐席位總數從2019年的第1名,下降到2020年的并列第4名。 ?值得注意的是,雖然營銷力指數前100名里中式正餐的席位有所減少,但并不意味著其品類整體勢能的減弱。一方面,中式正餐品類的品牌營銷力平均指數是在全樣本平均數值之上的,另一方面,無論是全網口碑指數和品牌傳播力指數,中式正餐都是名列前茅的。數據的表現從側面印證了疫情對中式正餐頭部品牌的負面影響是比較大的。

特色品類主要是以主打單品的餐飲品牌為主 ?,例如烤魚,酸菜魚,牛蛙,肉蟹煲,小龍蝦等,這類餐廳在前100名席位的減少,可能側面說明兩個方面的問題:一是疫情對主打單品的餐廳影響可能更大,尤其是近幾個月疫情對水產品安全的影響,讓這些餐飲品牌“躺槍”了;二是隨著行業大環境的改變,“爆品單品”戰略思維可能需要更加與時俱進的升級。

02?熱門品類解讀 ?

1、小吃——洶涌的后浪 ?

小而美是餐飲未來發展的重要方向,門店面積小、運營成本低、品牌連鎖化是小吃品類的重要特征,小吃賽道不乏超過1000家門店,甚至超過10000家門店的品牌。很多小吃門店舍棄了堂食區,其運營模式與零售更為接近,坪效和人效都比傳統餐飲門店更有優勢,較低的投資門檻、見縫插針的選址優勢、出色的性價比,讓小吃品類在疫情期間比其他品類更容易化危為機。

出于對食品安全的高度重視,小吃品牌連鎖比同樣輕模式、輕運營的餐飲夫妻店更容易得到品牌的背書,也更容易被消費者選擇。此外,出于供應鏈的優勢,以雞鴨為原料的小吃品牌擴張能力更強,也容易孕育頭部品牌。

另一個比較值得注意的現象是,以往小吃往往意味著較低的客單價,但是從本次調研看,小吃品類的人均消費金額并不低。2020年上半年的數據,小吃品類的平均客單價為29.98元,高于中式快餐的26.73元,飲品的25.67元。

從目前數據看,小吃未來有相當大的發展潛力,隨著品類規模的不斷擴大,未來將向著更加標準化、連鎖化、品牌化、零售化的方向發展。

但是小吃品類也不是沒有短板,本次調研顯示,小吃品類的消費者評價得分是相對較低的,顯示其在環境、口味、服務三個維度都還有很大的提升空間。

2、飲品——下沉市場最靚的仔 ?

近年來,飲品品類,尤其是茶飲品類,一直在向下沉市場尋求突破,其實下沉市場的廣闊空間不只被飲品品類看好,其他強勢品類如火鍋也在下沉市場尋找發展機遇,那么時至今日,各品類在下沉市場的布局情況如何?

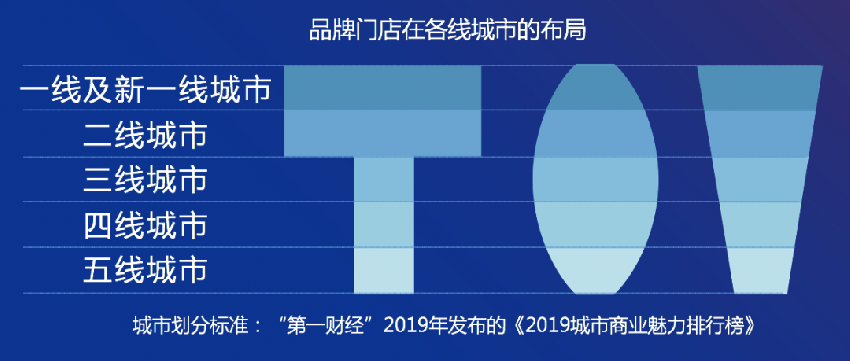

本次調研根據“第一財經”2019年發布的《2019城市商業魅力排行榜》,將中國城市劃分為一線及新一線城市,二線城市,三線城市,四線城市和五線城市五個級別,根據不同品類中餐飲品牌門店在五個級別城市中的分布來研判該品類在各線城市的布局情況。

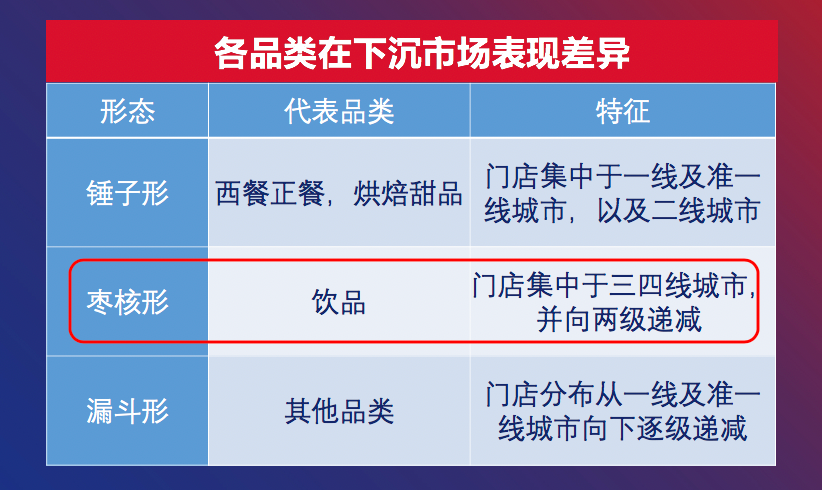

我們發現,所有品類的城市門店布局可以分為以下三種形態。

可見,從門店布局的角度來看,飲品品類是唯一一個以下沉市場為主要布局的品類,堪稱“下沉市場里最靚的仔”。

此外,從網絡新媒體平臺爬取到的所有餐飲品牌曝光指數來看,茶飲品類在所有主流新媒體平臺上的曝光指數都是名列前茅,堪稱新媒體平臺上的“霸屏品類”,另一個霸屏力度稍弱的品類是火鍋,也有不錯的表現。

從下表可以看出,除了飲品、火鍋、烘焙甜品三個品類以外,不同品類對不同類型的新媒體平臺偏好不盡相同。

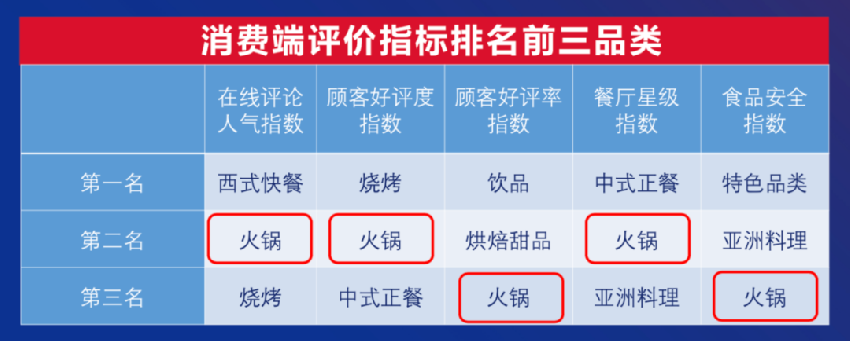

3、火鍋——強者恒強 ?

一直以來火鍋都作為餐飲強勢品類,在疫情期間更是體現出強者恒強的韌性和生命力。除了在線上化、零售化和食品化強勢發力以外,火鍋品類在多個消費端評價指標的表現上都很靠前。

03?餐飲營銷熱點剖析

新冠疫情對餐飲業的影響必然是十分深遠的,餐飲業自身在巨大外力的影響下也呈現出顯著的變化,“分化與消融”可以比較恰當的對近期餐飲營銷行為做全面的概括。

1、單店模型的分化 ?

餐飲品牌的單店模型設計決定了其未來復制擴張的方式和方向,近期餐飲業的單店模型呈現出大店模式與小店模式的兩級分化。大店模式和小店模式各有優勢劣勢,大店模式管理半徑小、單店銷售額高、容易成為區域地標,但是選址比較難、沉沒成本高,近期火爆網絡的超級文和友就是典型的大店模式;小店模式管理相對簡單、成本門檻低、更容易食品化和零售化,但是輻射能力弱、競爭更加激烈、盈利能力也較弱,近期各地政府都相繼打開對地攤經濟和夜市經濟的限制,如雨后春筍般出現的地攤本質上就是更加輕量級的小店模式。

兩種門店模式一個向縱向高度生長,搶占優勢資源,一個向橫向廣度鋪開,瓜分截流松散的市場空間,從兩個方向積壓傳統的餐飲門店模型,讓它們的生存更加艱難。

2、流量獲取能力與盈利能力的分化 ?

以往一家餐廳如果人流鼎盛,那么基本可以斷定它是有較強的盈利能力的,但是在現在餐飲營銷背景下這樣的判斷邏輯就會出問題了。事實上,餐飲門店的流量獲取能力和自身的盈利能力正在悄悄的剝離。

火的店不一定賺錢,賺錢的店也不一定很火。 ?某種意義上,流量獲取能力和盈利能力的剝離是一種進步,意味著在營銷推廣賽道上會出現很多優秀選手甚至單項冠軍,他們只對流量負責,盈利轉化模型設計可以交給其他的專業團隊去完成。流量和盈利的分工進一步細分,餐飲的玩法更加豐富了。

網紅餐廳真的就是網紅而已,和產品好不好吃,服務用不用心,甚至與餐廳是否盈利都是兩碼事,大家慢慢會習慣這個認知,也會慢慢減少那些虛無的羨慕和可能會去踩的坑。

3、直播功能的分化 ?

近半年直播帶貨的概念十分火爆,事實上直播與電商的結合早已開始,疫情的出現提高了大家對于直播帶貨的認可度,尤其是官方對于直播帶貨的首肯態度更是烈火烹油。

對于餐飲品牌來說,直播主要承載著三個功能:一是直接帶動線上銷售,二是加強品牌的線上曝光,三是成為私域流量漏斗的一個入口。

三個功能都會直接或者間接地帶動品牌的銷售,起到“帶貨”功能。我們認為對于絕大多數餐飲品牌來說,“成為私域流量入口”是直播工具對其來說相對更現實、更有價值的功能。私域流量可以讓消費者變成用戶,其對門店銷售的促進作用是穩定持續的,是值得餐飲品牌去長期堅持的。其他兩項功能,更適合已經實現食品化、零售化或者具有這方面基因的餐飲品牌,以及已經具有廣泛知名度、在相當廣闊的區域已經建立門店的頭部餐飲品牌,例如奈雪的茶與羅永浩的直播合作。

只有認識到直播功能的分化,才能理智地跟風投入,達到適合自己的預期效果。

4、餐飲品牌在嘗試消融各種壁壘 ?

單一的營收結構讓眾多餐企在疫情中飽受煎熬,也曾阻礙餐飲業的資本化進程,這次疫情讓餐企更深刻體會到營收過于剛性的風險,開始著手通過零售化、食品化和線上化等多種手段消融不同消費場景的壁壘,來讓自身的營收結構更加富于彈性。

一方面,部分餐企通過將自身產品和快消品跨界融合,推出快消化產品,例如喜茶的喜小茶瓶裝廠和眾多火鍋品牌的自熱產品;另一方面,頭部餐飲品牌也在嘗試發揮自身已有的成功優勢,消融正餐和快餐的壁壘,實現快餐和正餐的融合跨界,例如西貝推出的弓長張現炒快餐、大米先生推出的自選式快餐;還有的餐企直接切入其他品類賽道,通過設立子品牌的方式完善自身品類矩陣,例如海底撈推出的十八汆、外婆家推出的老鴨集。

以上嘗試對餐飲品牌最現實的意義是,每消融一道壁壘,餐飲品牌就多了一個創造營收的渠道,生存就多一道保險。但是也應看到,餐飲品牌不成功的嘗試也是有很多案例的,這些不成功案例的沉沒成本也可能會加速品牌的衰落。

04?中國餐飲營銷走向的預測

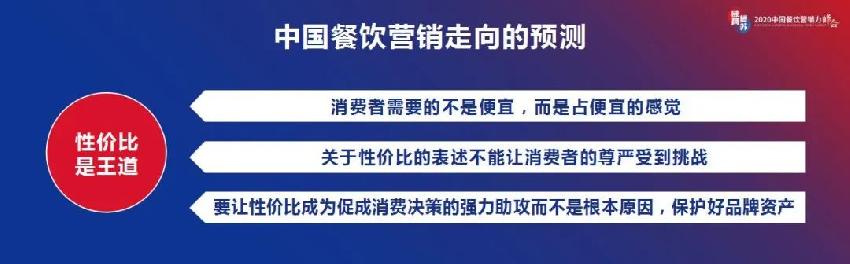

1、性價比是王道 ?

根據央行數據,2020年第一季度人民幣存款共增加8.07萬億元,其中住戶存款為6.47萬億元,按中國人口分攤,相當于每人每天存款50元。六大國有銀行中,郵儲銀行的存款占比最高,這也就意味著,低收入者的存款意愿最為強烈。消費群體整體的消費欲望在克制,通過減少消費行為來面對未來不確定性的挑戰。

性價比應該怎么傳達給消費者,有三點需要注意。第一,消費者需要的不是便宜,而是占便宜的感覺;第二,關于性價比的表述不宜讓消費者的尊嚴受到挑戰;第三,要讓性價比成為促成消費決策的強力助攻而不是根本原因,保護好品牌資產。

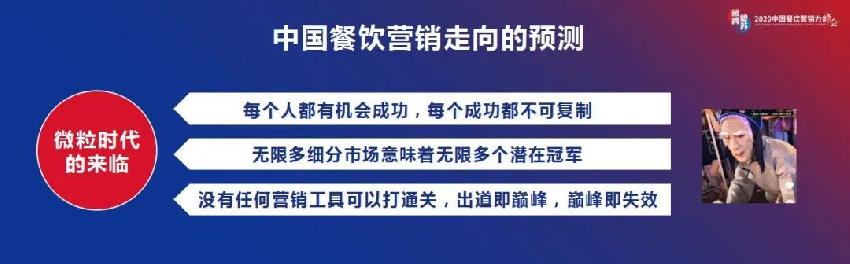

2、微粒時代的來臨 ?

餐飲進入微利時代早已不是新聞,“三高一低”的行業痛點一直伴隨著餐飲從業者,但是不應忽視的是,另一個“微粒”時代的到來,給餐飲營銷帶來更大的挑戰。

一方面,餐飲市場正在被繼續細分,從人群特征、消費目的、消費場景、消費能力等多個維度不斷切割,餐飲市場呈現出“微粒”特征,這些微粒并不是沒有邏輯聯系,能夠率先清晰界定并準確切入某類微粒市場的餐飲品牌,最有可能成為該細分領域的頭部甚至冠軍品牌。

另一方面,在微粒時代,已經沒有任何一種營銷渠道或者營銷工具可以準確觸達所有群體,以新媒體平臺為代表的營銷渠道已經呈現出去中心化的特征,好消息是每個餐飲品牌都面對相對平等的機會,都有可能成功,壞消息是所有成功都很難復制,成功策略往往是出道即巔峰、巔峰即失效。

3、“餐飲國潮”將成為風口 ?

餐飲國潮本質上是一種跨界營銷思路,餐飲跨界營銷一直都有,但是在這個時刻,餐飲國潮是許多餐飲品牌都能夠搭上的順風車。

需要注意的是,國潮的核心在于“國”,而不在于“潮”,建立在中國符號的基本認知上,“土”到極致反倒成了“潮”,就像3月份疫情期間老鄉雞在線推出的“土味發布會”,就是國潮營銷手段的經典案例。

結語 ?

2020年是餐飲行業最重要的轉折點,當代餐飲人正在創造并體驗歷史,很多固有的模式、思維和經驗將一去不復返。從來沒有哪個時代給每一個餐飲人這樣公平的機遇,也從來沒有哪個時代讓餐飲人面對如此紛繁復雜的變化和挑戰。

對于所有中國餐飲人來說,“破局復蘇、未來已來”,將成為貫穿整個2020年甚至更長時期的主題詞。 ?

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論