?《2021中國餐飲品牌力白皮書》重磅首發(fā)!

紅餐品牌研究院 · 2021-12-24 20:07:40 來源:餐飲品牌觀察 4352

2021年眼看就要過去了,在疫情起伏不定的這一年,餐飲品類與品牌的發(fā)展又有何共性呢?哪些品類的發(fā)展值得可圈可點(diǎn)呢?

這一切或許都能從《2021中國餐飲品牌力白皮書》中找到答案。

12月23日,由世界中餐業(yè)聯(lián)合會(huì)、央廣網(wǎng)和紅餐網(wǎng)主辦,紅餐品牌研究院和央廣網(wǎng)餐飲頻道承辦的“第二屆中國餐飲品牌節(jié)”,在廣州隆重舉行。

第二屆中國餐飲品牌節(jié)延續(xù)了第一屆高規(guī)格高質(zhì)量風(fēng)格,特邀跨界影響力人物、品牌策劃專家、資深餐飲媒體人、產(chǎn)業(yè)鏈專業(yè)人士等,以獨(dú)立演講、圓桌論壇、白皮書發(fā)布、展示互動(dòng)等形式,與1000+餐飲創(chuàng)始人、餐企管理層、產(chǎn)業(yè)鏈專業(yè)人士進(jìn)行深度互動(dòng)。

12月24日,《2021中國餐飲品牌力白皮書》在大會(huì)現(xiàn)場重磅發(fā)布,紅餐網(wǎng)聯(lián)合創(chuàng)始人&紅餐品牌研究院執(zhí)行院長樊寧對(duì)它進(jìn)行了專業(yè)解讀。

以下是《2021中國餐飲品牌力白皮書》的要點(diǎn)解讀。

1

2021年中國餐飲市場總體發(fā)展概況

首先,樊寧重點(diǎn)從以下7個(gè)方面對(duì)2021中國餐飲品牌的概貌進(jìn)行了數(shù)據(jù)解讀。

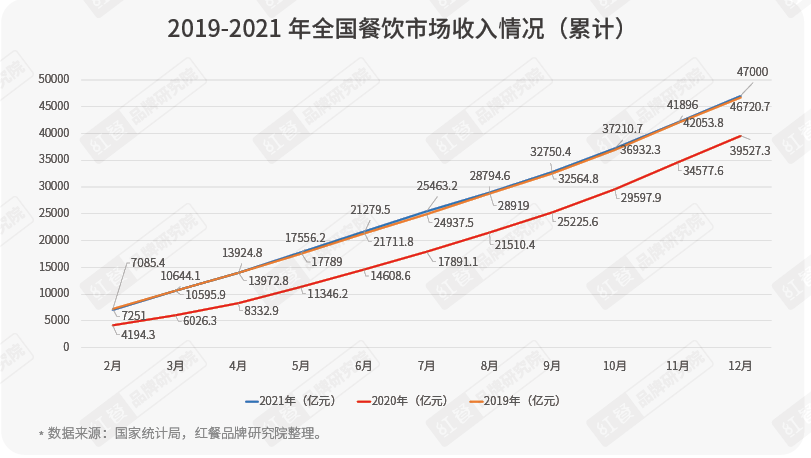

1. 2021年全年餐飲收入水平跟2019年基本持平

2021年餐飲市場持續(xù)穩(wěn)定恢復(fù),穩(wěn)中加固、穩(wěn)中向好。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2021年前11個(gè)月餐飲收入總額為42053.8億元,同比增長21.6%,與2019年同期相比稍有增長,漲幅為0.38%。

2021年全年的餐飲市場的收入水平基本能與疫情爆發(fā)前的2019年持平,這說明2021年餐飲行業(yè)已經(jīng)逐步走出疫情陰霾,正式恢復(fù)到疫情前的發(fā)展水平。

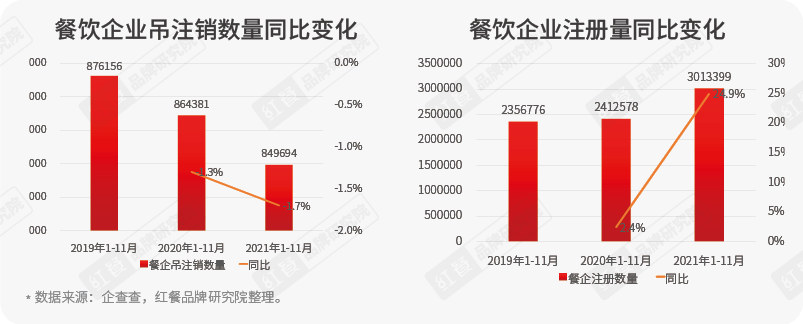

2. 2021年前11個(gè)月餐飲相關(guān)企業(yè)注冊(cè)301.3萬家,注銷、吊銷85萬家

企查查數(shù)據(jù)顯示,2021年前11個(gè)月,餐飲相關(guān)企業(yè)的注冊(cè)量達(dá)到了301.3萬家,高于2020年和2019年同期注冊(cè)數(shù)量。同時(shí),可以看到疫情發(fā)生以來,雖然全國各地關(guān)了很多門店,但是餐企吊注銷數(shù)量卻并沒有大幅增加,可見疫情關(guān)店的狀況并沒有想象中嚴(yán)重。

此外,也體現(xiàn)出了不定時(shí)造訪的疫情對(duì)于餐飲行業(yè)創(chuàng)業(yè)熱情的消磨并沒有想象中大,餐飲行業(yè)對(duì)于創(chuàng)業(yè)者還是具有一定的吸引力。

不過,隨著餐飲創(chuàng)業(yè)者加速涌入,勢必會(huì)造成餐飲行業(yè)競爭的進(jìn)一步加劇。

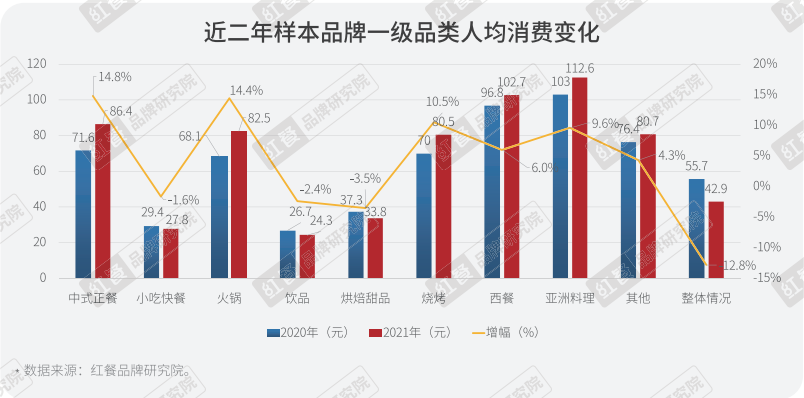

3. 2021年餐飲人均消費(fèi)有所上升,人均80元以上的品牌占比超過兩成

2021年餐飲行業(yè)人均消費(fèi)較2020年來說,整體呈上行趨勢,但人均不過百依然還是主流。一方面是由于受到疫情影響,房租、食材、人工等各項(xiàng)成本均有不同程度的增加,導(dǎo)致餐企經(jīng)營壓力陡增,不得不上調(diào)部分產(chǎn)品的價(jià)格;另一方面則是由于消費(fèi)者在疫情后對(duì)于健康安全就餐的需求日益強(qiáng)烈,外出消費(fèi)的整體預(yù)算也有所上調(diào)。

具體來看,中式正餐和火鍋的人均消費(fèi)上調(diào)比例最高,漲幅約15%。原因是因?yàn)檫@兩大品類的餐飲門店面積一般都比較大,租金人工等各項(xiàng)成本都比較高,在疫情的重壓下,部分品牌可能不得不通過漲價(jià)來平衡收支。

4. 中國餐飲連鎖化趨勢向好,下沉不過“三線”

從2020、2021兩年的數(shù)據(jù)來看,連鎖品牌門店數(shù)分布有往中間聚攏的趨勢。門店數(shù)50家及以下的連鎖化品牌占比有所下降,而51~1000家這幾個(gè)區(qū)間內(nèi)的連鎖化品牌占比均大幅增加,可見近年中國餐飲市場品牌連鎖化能力在不斷增強(qiáng),不少品牌均突破了百家門店關(guān)卡。

另一方面,不定時(shí)造訪的疫情給餐企的擴(kuò)張?jiān)斐闪撕芏嗟牟淮_定性,使部分頭部連鎖餐飲品牌不得不品嘗逆勢擴(kuò)張的苦果,被迫大幅收縮門店。同時(shí),在新入局者持續(xù)增加的背景下,門店數(shù)1000家以上的連鎖化品牌占比不斷被稀釋。

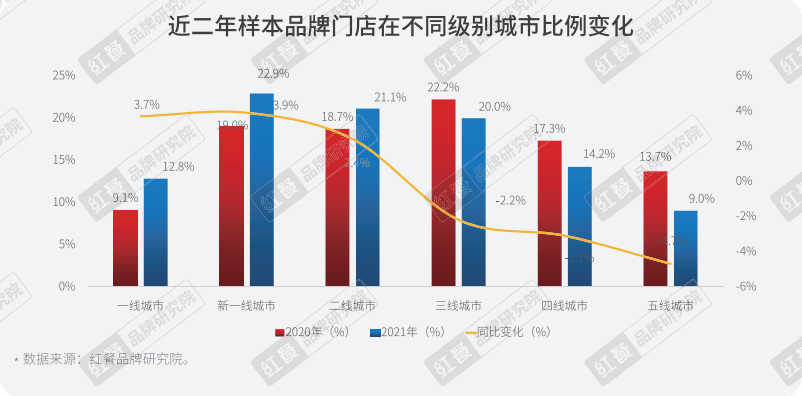

與此同時(shí),2021年新一線城市成為品牌競爭的新戰(zhàn)場,下沉不過三線。

近年來,具有旺盛消費(fèi)能力的“小鎮(zhèn)青年”一度吸引著眾多品牌下沉,瞄準(zhǔn)下沉市場一度成為很多餐企的重要戰(zhàn)略。不過,進(jìn)入2021年以后,品牌們猛然發(fā)現(xiàn)下沉市場并沒有想象中好做。從數(shù)據(jù)上看,2021年連鎖餐飲門店有向一二線城市“回遷”的勢頭。

從近兩年各線級(jí)城市連鎖品牌的門店數(shù)分布來看,2021年一線、新一線、二線的門店數(shù)占比相較去年均有不同程度的上漲,其中,新一線城市上漲的幅度最大,而三線及以下城市的連鎖品牌門店數(shù)占比則均有不同程度的下降,其中,五線城市的下降幅度最大。

當(dāng)很多餐企都忙著開拓版圖,想要去下沉市場分一杯羹的時(shí)候,卻忘記了下沉市場的消費(fèi)能力遠(yuǎn)達(dá)不到一二線城市市場的水平,貿(mào)然去攻城略地并非良策,或許“下沉不過三線”才是良策。

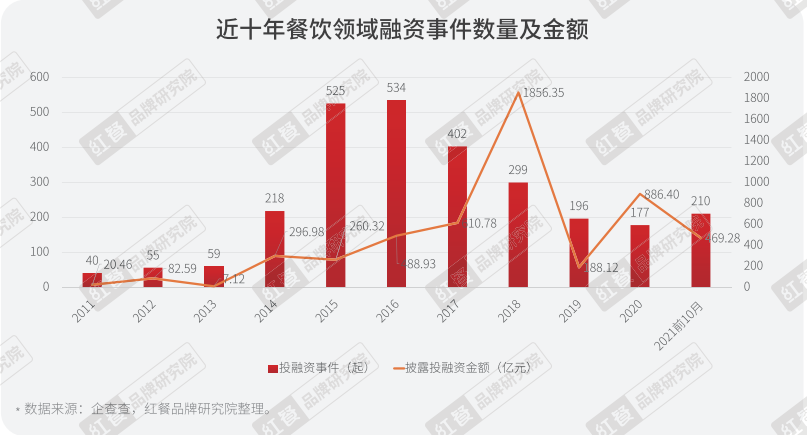

5. 新冠疫情之后,餐企迎來跟資本的第二輪蜜月期

2020年新冠疫情發(fā)生后,餐企的現(xiàn)金流一度變得非常緊張,對(duì)于資本的需求空前高漲,此外,隨著餐飲行業(yè)連鎖化、標(biāo)準(zhǔn)化程度不斷提高,冷鏈物流技術(shù)越發(fā)成熟,線上線下流量運(yùn)營更加精細(xì),使得具備一定規(guī)模化能力的中小品牌能輕易出圈,自然也比較容易獲得資本的關(guān)注。

也就是從這時(shí)候開始,資本又開啟了跟餐企的第二輪蜜月期。從數(shù)據(jù)可見,從2020年到2021年,餐飲行業(yè)的融資事件數(shù)量呈上漲之勢,資本布局的餐飲賽道橫跨多個(gè)細(xì)分品類,范圍越來越廣闊了。

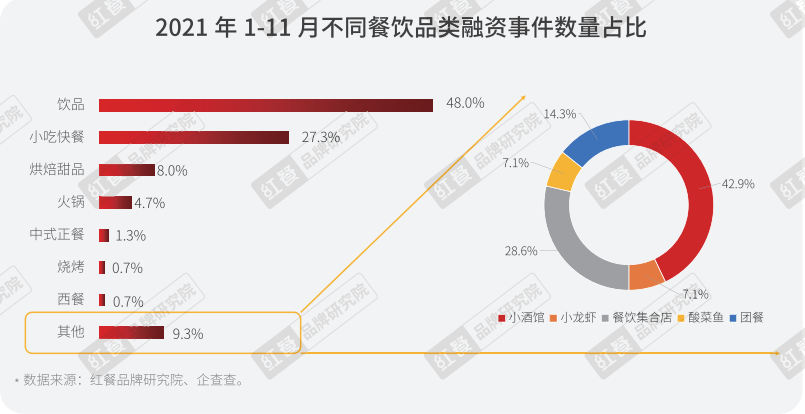

從一級(jí)餐飲品類分布來看,2021年飲品和小吃快餐的餐飲融資事件數(shù)量領(lǐng)跑全局,二者的融資事件數(shù)占比超過70%。從二級(jí)品類分布來看,茶飲融資事件最多,共計(jì)30余起,咖啡、粉面次之。

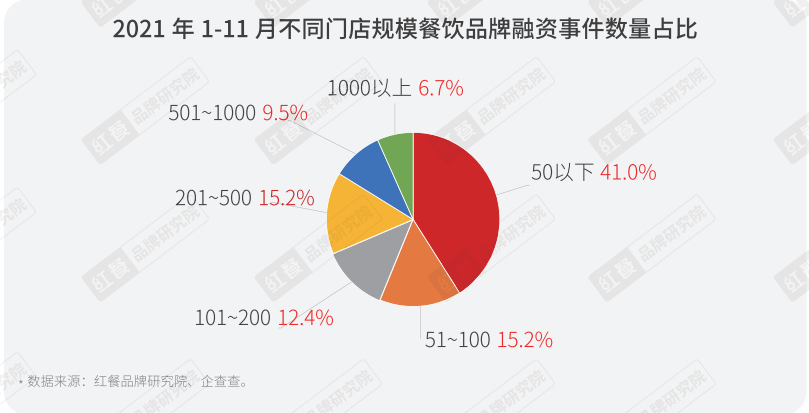

從門店數(shù)上看,門店數(shù)50家及以下的餐飲品牌最受資本青睞,融資事件數(shù)占比高達(dá)41%。一方面是因?yàn)橐咔橄拢幱诘瓦B鎖化區(qū)間的餐飲品牌各項(xiàng)體系尚在完善加固中,資金和品牌實(shí)力也并不雄厚,抗風(fēng)險(xiǎn)能力弱,對(duì)于資本有一定的需求。另一方面則是因?yàn)榈瓦B鎖化區(qū)間的品牌們此時(shí)估值不會(huì)太高,比較適合資本入局。

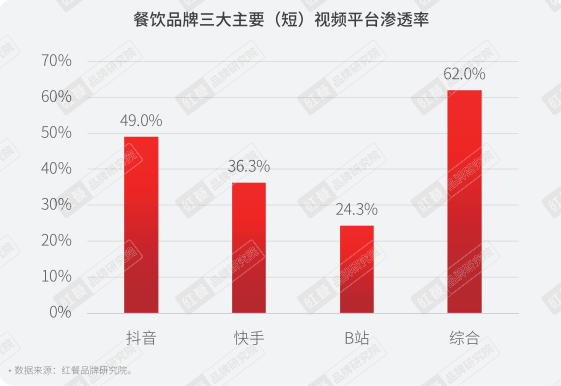

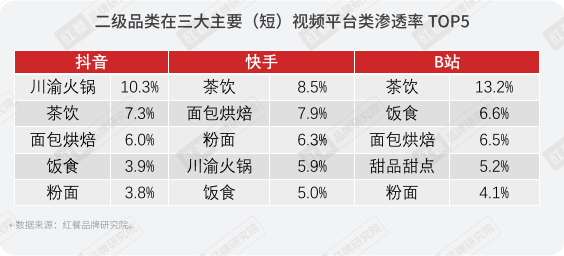

6. 短視頻成為新傳播陣地

近年來,隨著視頻平臺(tái)的興起,讓餐飲品牌傳播再添了新的傳播途徑。餐飲行業(yè)中,目前最為火熱的視頻平臺(tái)主要分為兩類,一類是以抖音、快手為首的短視頻平臺(tái),另一種便是以B站為首的視頻平臺(tái),視頻長度長于短視頻但是又不會(huì)太長。

從數(shù)據(jù)上看,各餐飲品類在這三大視頻平臺(tái)上的滲透情況分布不均。餐飲品牌在B站上的滲透率是24.3%,在快手上的滲透率36.3%,而在抖音上的滲透率則高達(dá)49%。

此外,不同細(xì)分品類在不同平臺(tái)上的滲透也會(huì)出現(xiàn)“偏科”現(xiàn)象,川渝火鍋品牌更喜歡接地氣的快手,而茶飲則更偏愛B站,面包烘焙在三個(gè)平臺(tái)上的滲透情況則相差不大。

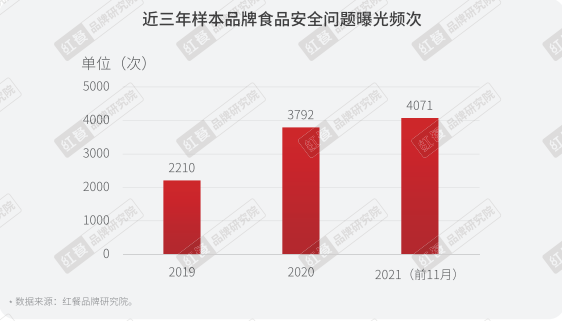

7. 餐飲行業(yè)食品安全事故頻出

從2019年到2021年,食品安全問題曝光頻次直線上升。截至2021年前11月,全國被披露的食品安全問題頻次達(dá)到了4071個(gè),較2020年增長了7.4%。

食品安全問題之所以頻發(fā),一方面是因?yàn)椴惋嬈放圃跀U(kuò)張的路上蒙頭狂奔,門店版圖越來越廣,運(yùn)營能力卻遠(yuǎn)遠(yuǎn)跟不上來;另一方面是,隨著消費(fèi)者食品安全意識(shí)和維權(quán)意識(shí)的提高,過去可能被忽略或者被淹沒的食品安全事故得到曝光的機(jī)會(huì)越來越多,尤其是近年崛起的短視頻社交媒體更是成為了消費(fèi)者的擴(kuò)音器,讓諸多餐廳的食品安全事故得以被曝光處理。

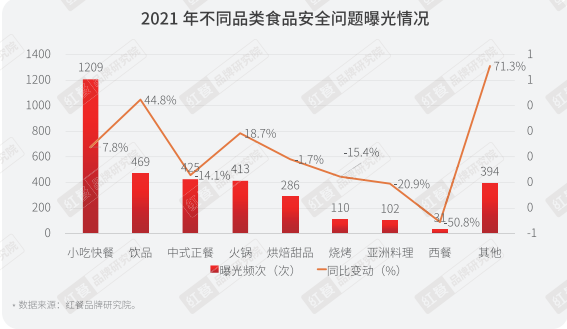

從不同的品類來看,小吃快餐是食品安全問題的高發(fā)地帶,飲品、中式正餐、火鍋次之。門檻不高的小吃快餐,由于尚未實(shí)現(xiàn)標(biāo)準(zhǔn)化或者加盟門店管控不力等種種因素的影響,門店管理相對(duì)容易混亂無序,從而食品安全事故也變得多了起來。

從2021年的食品安全問題曝光頻次變化情況來看,相較2020年,小吃快餐、飲品、火鍋、西餐等幾個(gè)品類的食品安全問題曝光頻次上漲了,而中式正餐、烘焙甜品、燒烤、亞洲料理等品類的食品安全問題曝光頻次則下降了。

可見,食品安全問題存在著各個(gè)品類中,這也代表著消費(fèi)者對(duì)于食品安全問題的關(guān)注度越來越高,因此,餐飲企業(yè)需要將食品安全提升到企業(yè)戰(zhàn)略層面來,否則只會(huì)自食苦果。

2

2021年餐飲品類發(fā)展分析

隨著社會(huì)經(jīng)濟(jì)的發(fā)展,消費(fèi)者的消費(fèi)需求趨于多元化、個(gè)性化,中國餐飲市場逐步趨于細(xì)分化。如今,中國餐飲的各個(gè)細(xì)分品類都擁有龐大的消費(fèi)群體,市場可謂是相當(dāng)廣闊。進(jìn)入2021年以來,餐飲行業(yè)的各細(xì)分品類表現(xiàn)各異。

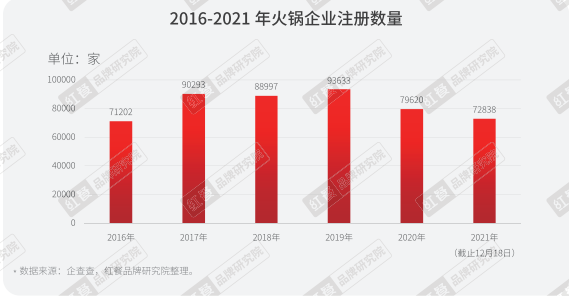

1. 火鍋品類熱度持續(xù)高漲

由于消費(fèi)群體廣泛,可復(fù)制性強(qiáng),盈利能力強(qiáng),火鍋這些年一直在保持著高速增長。

百家門店以上的連鎖品牌門店數(shù)占比不斷上漲,2021年增長了2.2個(gè)百分點(diǎn),達(dá)到了15.8%。可見,火鍋連鎖品牌的整體連鎖化程度在不斷提升。隨著國民消費(fèi)水平的提升,消費(fèi)者愈加注重火鍋消費(fèi)中的品質(zhì)與服務(wù)體驗(yàn)。對(duì)于數(shù)字化程度相對(duì)較高、能夠形成規(guī)模化成本控制、供應(yīng)鏈相對(duì)成熟穩(wěn)定、資金充沛的品牌而言,更具有市場競爭力。

2021年,火鍋賽道不僅已經(jīng)沉淀出一批優(yōu)秀品牌,還持續(xù)吸引著眾多餐飲創(chuàng)業(yè)者入局,僅今年1-10月,火鍋相關(guān)企業(yè)的注冊(cè)量就達(dá)到了6.3萬家。雖然疫情之后注冊(cè)量有略微下降趨勢,但相比其他餐飲品類,火鍋仍舊是熱門掘金賽道。

2. 飲品品類“瘋狂內(nèi)卷”

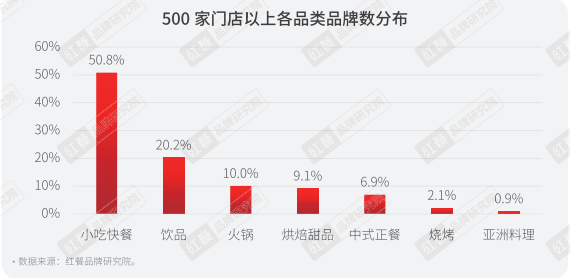

2021年,飲品賽道也依舊火熱,連鎖門店CR5占據(jù)第二位。同時(shí),在500家門店以上規(guī)模各品類的品牌數(shù)分布中,飲品依然占據(jù)第二位。

2021年茶飲的表現(xiàn)尤為突出,不管是從茶飲連鎖品牌的門店數(shù)還是融資次數(shù)以及關(guān)注度,均居于飲品品類之首,不過2021年的茶飲品類依然逃不了嚴(yán)重內(nèi)卷的命運(yùn)。

數(shù)據(jù)顯示,在茶飲品類中,不同人均消費(fèi)價(jià)位的市場特征不一,高低端市場進(jìn)入“寡頭時(shí)代”,中端市場品牌卡位賽激烈。在內(nèi)卷嚴(yán)重的茶飲賽道,品牌們不得不各出奇招來突出差異化優(yōu)勢。

一方面,茶飲品牌們加速下沉。另一方面,茶飲品牌們?cè)诋a(chǎn)品上也各出奇招,產(chǎn)品內(nèi)卷非常嚴(yán)重。由于在茶飲的細(xì)分產(chǎn)品中,水果茶仍是主流,因此,茶飲品牌們展開了一場小眾水果大冒險(xiǎn),從油柑到黃皮,水果越用越小眾。

從茶飲品牌費(fèi)力在小眾水果上面做探索,到推出咖啡系列產(chǎn)品,再到開賣汽水以及周邊等零售產(chǎn)品等種種舉措,可以看出來茶飲行業(yè)的內(nèi)卷著實(shí)激烈,使得品牌們不得不使勁渾身解數(shù)去拓寬營收渠道。

3. 小吃快餐概述,重點(diǎn)聚焦面品類

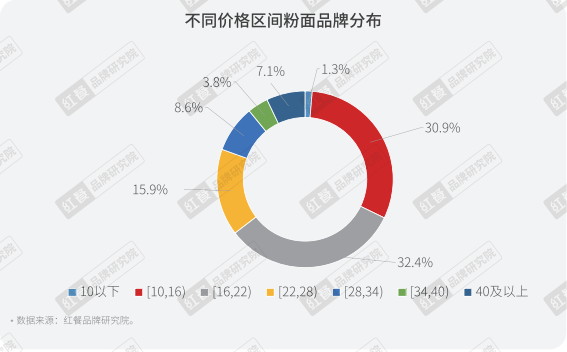

具體到小吃快餐的細(xì)分品類來說,2021年最為火熱的賽道非粉面莫屬。2021年,截止日前,粉面品類的融資事件就多達(dá)18筆。

數(shù)據(jù)顯示,粉面品類貢獻(xiàn)了餐飲行業(yè)年內(nèi)的大部分融資案例,尤其是面品類,可謂2021年的資本香餑餑。從數(shù)據(jù)來看,2021年面品類的融資范圍不僅涵蓋了實(shí)體餐飲品牌,更包括了零售品牌,由此可以看出資本對(duì)面品類的未來發(fā)展很是看好。

此外,2021年還有一個(gè)很明顯的趨勢,那就是粉面不再是低端快餐的代名詞,正餐化趨勢來襲。買一碗面條只要幾塊最多十幾塊是很多人的固有印象。在15元以上的中端面館品牌中,以和府撈面、遇見小面、陳香貴、五爺拌面等為代表。這類面館瞄準(zhǔn)了25~70元的人均區(qū)間,注重消費(fèi)體驗(yàn),裝修也比較有格調(diào),已然擺脫了低端的快餐形象,隱隱有了正餐化的趨勢。

4. 中式烘焙崛起

從前文數(shù)據(jù)可見,烘焙甜品的連鎖化程度不高,在所有品類中居于末端位置。具體來看,門店數(shù)在50家以下的烘焙甜品品牌占比達(dá)到了77.2%,1000家門店數(shù)以上的品牌占比僅為0.3%。

今年值得一提的是,烘焙新勢力的亮眼崛起。新烘焙雖然處于起步初期,但已經(jīng)獲得了資本方和年輕人的雙雙青睞。

在今年1-11月,烘焙品類總共發(fā)生了12筆融資,總?cè)谫Y額超10億元人民幣,總披露融資額中有6筆金額過億人民幣。墨茉點(diǎn)心局在1-9月完成了三筆融資,其中兩筆金額過億,可以說是資本方在烘焙品類資金投入最為大手筆的一個(gè)品牌,在A輪融資過后,墨茉點(diǎn)心局估值也被抬升到了50億元。

今年大熱的新中式烘焙品牌,他們的品牌標(biāo)簽跟“新國潮”牢牢綁定在一起。乘著新國潮崛起的東風(fēng),這類品牌從品牌名字到門店設(shè)計(jì)等種種方面去呼應(yīng)這個(gè)特色,深諳年輕消費(fèi)者的心理。

結(jié)語

縱觀今年餐飲行業(yè)涌現(xiàn)出來的細(xì)分品類以及潛力新銳品牌,會(huì)發(fā)現(xiàn)一個(gè)事實(shí),那就是所有的餐飲品類都值得重做,尤其是那些關(guān)注度還比較低的細(xì)分品類或者新興業(yè)態(tài)。

但是未來餐飲行業(yè)的內(nèi)卷只會(huì)越來越嚴(yán)重,要想在一眾品牌中穩(wěn)穩(wěn)立足也沒有那么容易,必須要好好錘煉自己的品牌力,以便讓自己變得更為強(qiáng)大!

相關(guān)推薦

熱門文章

- 1

- 2

- 3

- 4

- 5

-

6

浙商創(chuàng)投聯(lián)合創(chuàng)始人張輝確認(rèn)參會(huì)|2025中國餐飲產(chǎn)業(yè)節(jié)

- 7

- 8

- 9

- 10

寫評(píng)論

0 條評(píng)論