水井坊,被架在次高端里“烤”

李昱佳 · 2024-07-30 09:06:01 來源:虎嗅網 2936

忐忑又期待,白酒行業終于迎來了第一份半年報。

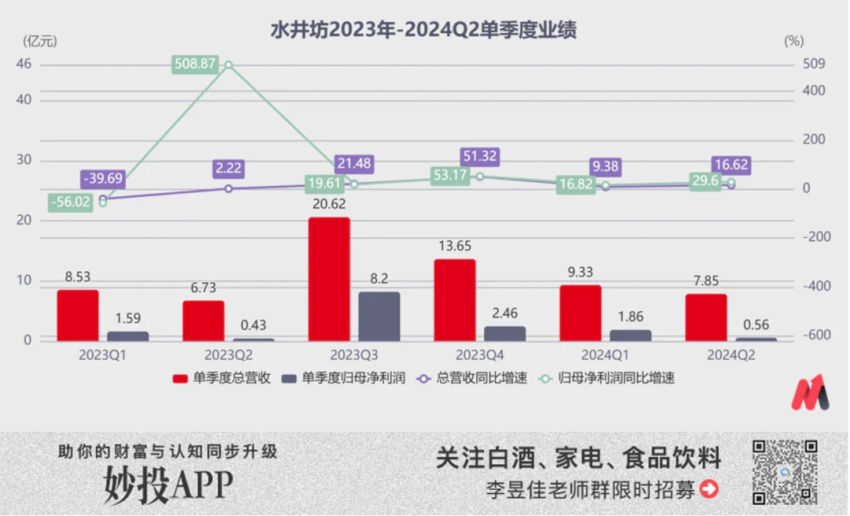

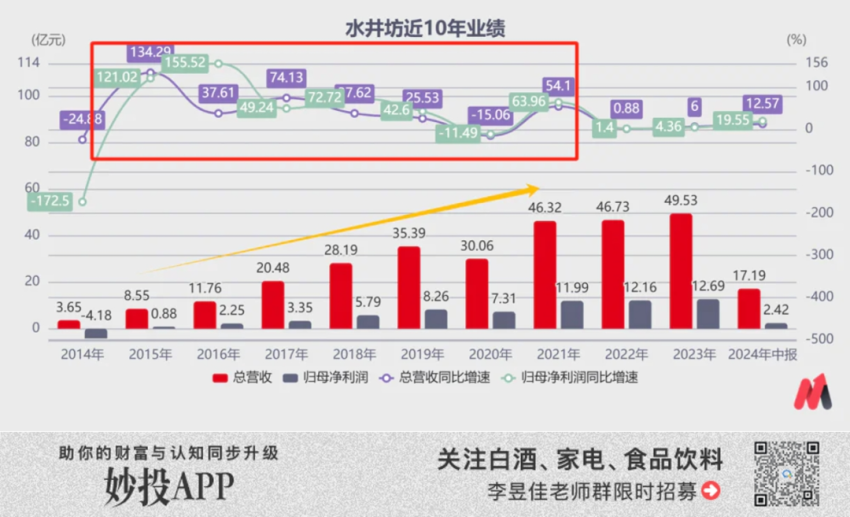

7月26日晚,水井坊公布了2024半年報。上半年,公司總營收17.2億元,同比增長12.6%,歸母凈利潤2.4億元,同比增長19.5%,算是勉強開了個好頭。

單第二季度,水井坊繼續向好修復,實現營收7.85億元,同比增長16.62%,歸母凈利潤0.56億元,同比增長29.6%。

即使高增速是靠去年同期業績基數低實現的,不過仍然超過了市場15%之下的增速預期,擺脫了業內墊底的尷尬。

(數據來源:choice數據)

水井坊一直是白酒公司里最特別的存在,“第一坊”的歷史底蘊,外資控股,只聚焦次高端白酒,又因管理層動蕩業績大起大落,尤其這兩年業績屢屢墊底而飽受爭議。今年上半年水井坊業績逐季修復、屢超預期,是否意味著水井坊迎來向上拐點呢?

妙投認為不能盲目樂觀。

水井坊這幾年的掉隊由管理層動蕩而起,產品定位與如今的消費環境“格格不入”,渠道模式雖然幾經改革,但始終未能在核心市場全部落地,這些問題恐怕不是新空降的總經理胡庭洲能在短期內解決的。

一、憂,多過喜

我們先從財報數據簡單看一下水井坊上半年近況,一句話總結,憂多過喜。

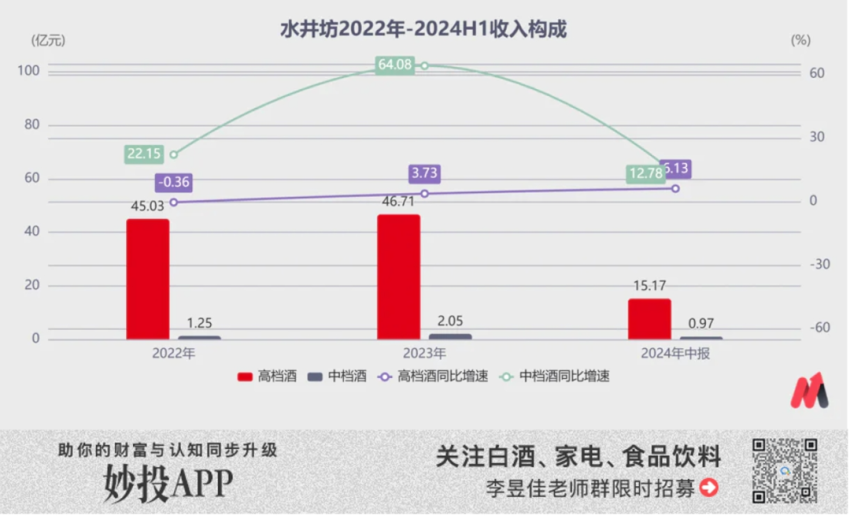

(1)前文已知水井坊業績增速超過預期,顯示出向好信號,但從產品端拆解業績能發現水井坊基本盤最多算平穩,并沒有明顯的向上勢能。

今年上半年,水井坊酒類收入共16.14億元,其中高檔白酒營收15.2億元,同比僅增長6%,中檔白酒營收0.97億元,在低基數下同比增長13%。

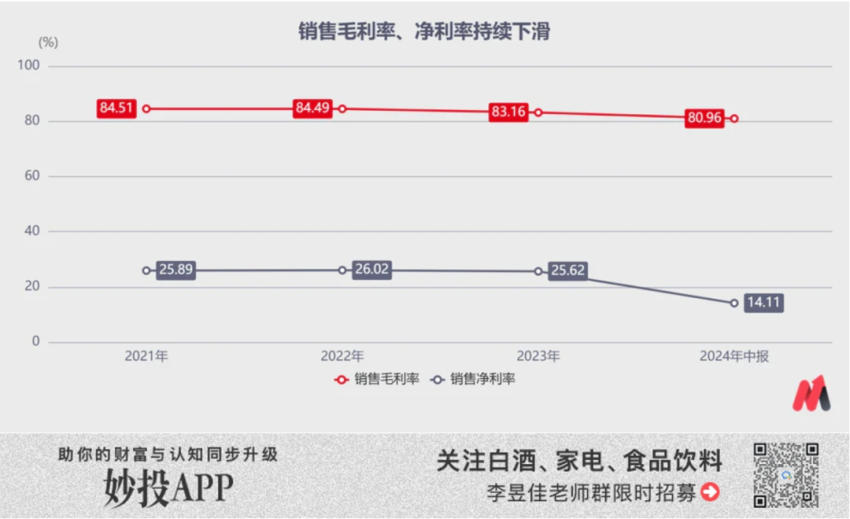

中檔白酒占比提升后,水井坊的銷售毛利率進一步下滑至80.96%,銷售凈利率下滑至14.11%。

(數據來源:choice數據)

(2)經營性現金流凈額在今年上半年轉負,現金流吃緊。

今年上半年,水井坊經營性現金流凈額為-2.94億元,同比下降2321%,由此導致現金及現金等價物凈增額為-7.89億元,至上半年末現金等價物余額較2023年底減少7.9億元。

公司將經營活動產生的現金流量凈額減少歸結于“主要系 2023 年四季度的營業收入和利潤金額較 2022年四季度同期增加較多,相應的次年一季度繳納的上一季度的稅費金額同比增加所致。”

這顯然是站不住腳的。

水井坊利潤表顯示,2023年上半年稅金及附加共2.35億元,今年上半年為2.49億元,同比僅增長5.76%。

(數據來源:choice數據)

(3)從存貨明細可以看到,水井坊產品動銷還很吃力,賣不動才是經營性現金流凈額轉負的根本原因。

今年上半年,水井坊存貨總額從2023年底的24.9億元增至30.32億元,5.42億元的增長主要源于兩項:自制半成品凈增加了3.88億元,增長了17%(較2023年底,下同);庫存商品凈增加了0.76億元,增長了53%。

(圖片來源:choice數據)

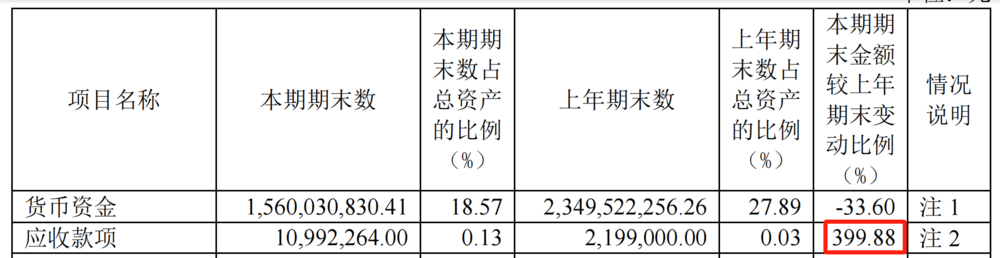

另外,水井坊的應收賬款今年上半年增加到了219萬元,同比2023年底增長了近400%。

雖然應收賬款金額不大,但存貨和應收同時大幅增加的趨勢仍值得警惕。

事實上,水井坊不僅上半年基本面并不如營收和凈利潤增速表現得那么樂觀,中期看,其產品和渠道的競爭優勢也很難快速提升,前景仍舊不明朗。

二、被架在次高端,左右為難

這幾年,白酒企業在產品策略上有兩點非常趨同的時期。

一是維護主品牌的價格定位并拉升品牌高度的意識更強。

在2017-2021年次高端白酒快速擴容期間,白酒企業對主品牌大單品的重視程度越來越強,主動縮減非主品條碼,即使拓展新品也是向更高價格帶延伸,如每年的生肖酒、文創藝術酒等,目的都是為了提高品牌形象從而幫助核心單品放量搶占市場份額。

二是存量競爭之下,酒企開始在大單品的基礎上,培育其他品系單品,持續完善產品矩陣,覆蓋更廣價格帶,尋求更多的市場增量。

這是因為當大單品經過2-3年的放量之后,向核心市場之外的輻射能力會越來越弱,酒企的管控力隨之減弱,所以此時相比盲目放量,控量挺價更有助于品牌和渠道利益鏈條的順暢傳導,所以酒企層面就需要第二、第三增長曲線來拉動業績增長。

典型的如茅臺對非標、茅臺 1935 加大投放,五糧液對 1618、低度五糧液導入掃碼紅包加大促銷,以及汾酒靠玻汾進行清香型市場教育等等。

水井坊抓住了第一個時期的紅利,早早清理了低端產品線,專注于次高端價格帶,其核心單品包括成交價 300~400 元臻釀八號、400~500 元井臺、600 元左右的典藏,均布局于次高端價位,三者營收合計占比超過90%。

高端品牌形象讓其在次高端價格帶擴容期間享盡紅利,但過于聚焦的產品矩陣和落后的渠道建設使得水井坊騎虎難下。

一方面,水井坊超過90%的營收都來自次高端產品,依賴商務用酒和團購渠道需求。但是水井坊這幾年的渠道改革一直在拖后腿,沒法從渠道上托舉主品牌,導致業績增長幾乎停滯。

當前行業需求疲軟,品牌力對動銷的拉動越來越弱,價格倒掛成為行業常態,而酒企在營銷活動的策劃上也沒有多少差異化,高端私享品鑒會、回廠游、國內外旅游、名酒進名企、高鐵贊助、線上廣宣等活動策劃已成為標配。

同質化之下,渠道的承接效率決定了費效比的高低,否則酒企投入再多的銷售費用只是事倍功半。水井坊就是典例,這幾年的銷售費用率一直是業內領先水平,但營收規模增長仍然只有個位數。

因此,渠道改革是次高端白酒企業這幾年的工作重心,尤其加碼直銷,增強對核心圈層的觸及。

直營模式的特點是渠道深度精細化,經銷層級削弱,由廠家委派銷售人員執行市場開發、費用落地執行、消費者培育等活動的開展。由于酒企把控費用的投向,控盤分利在直營模式下能更好地執行,費用效率明顯占優。

然而,渠道改革一直是水井坊之痛,新總代+傳統總代雙行模式已有8年之久,至今仍沒結束過渡期。

2016年水井坊在范祥福總經理推動下,水井坊開始實行傳統+新型兩類總代并行的渠道模式。

所謂傳統總代,即以一省或多省為單位,由公司指定某一經銷商作為公司的合作伙伴,在區域內獨家代理公司產品銷售。

而新型總代更像廠商1+1深度分銷模式,但仍保存總代--T1--終端的傳統總代模式架構,公司投入銷售團隊承擔空白市場開拓、經銷商管理、營銷方案策劃及落地等職能,總代更多保留回款、倉儲、配送等功能。

很顯然,新型總代渠道模式政策執行力高,酒企對終端的控制力更強,費效比更高,對次高端產品的支撐更足。如江蘇作為水井坊第一個轉換為新總代模式市場,目前已成為營收最高的市場。

但就改革進程而言,水井坊“5+3”八大核心市場中,即河南、湖南、江蘇、廣東、四川五大核心市場+山東、河北、浙江重點城市,只有江蘇、河北、浙江、四川等地已經落實新總代模式,河南、湖南、上海等地推行受阻,仍在施行傳統總代模式,限制了水井坊主品牌的渠道推力和新市場份額的拓展。

另一方面,經歷過本輪疫情,100-300元價位大眾用酒的需求韌性強、抗風險性更強的特征明顯體現。《2021 年中國白酒消費洞察報告》顯示,100-300 元是唯一一個消費者在線上線下“最常購買”占比均超過 40%的白酒價格帶。

渠道改革受阻主品牌增量難以支撐業績增長之下,水井坊無奈放棄只做高端白酒的產品策略,升級重新推出“天號陳·帝黃瓶”,定價268元,嘗試搶占100-300元價位帶。

然而,100-300元價格帶競爭激烈,水井坊作為泛全國化酒企,產品不僅要面臨其余強品牌力酒企的降維打擊,也面臨區域強勢品牌向上升級的產品競爭,想分一杯羹并不容易。

兩年市場培育鋪貨后,今年上半年水井坊含天號陳及其他系列酒的中檔白酒一共創收0.97億元,尚不足1億,前景同樣不樂觀。

可能有小伙伴會說,水井坊渠道和產品上的問題都是因為管理層頻繁變動導致策略延續性差所致。

但新來的總經理就能很快解決這兩大難題了嗎?

長達1年多的空缺之后,水井坊總經理一職終于在不久前的 7 月 15 日迎來了胡庭洲的接任。

根據公開資料,胡總曾于寶潔、柯達、百事負 責銷售管理職能,并出任過好時中國總經理、豫園股份總裁等管理要職,并無白酒行業管理經驗。會英語能向上與水井坊外資股東順暢溝通似乎是他接任水井坊總經理一職的最大優勢。

所以水井坊是不是真的迎來拐點,我們還要繼續觀察下半年其動銷旺季表現才能有確切的答案。尤其是在現在疲軟的需求之下,不能盲目樂觀。

*以上分析討論僅供參考,不構成任何投資建議。

本文轉載自虎嗅網,作者:李昱佳

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論