《中國餐飲品類發展報告2025》發布:800萬家餐飲門店角逐5萬億市場

紅餐產業研究院 · 2025-03-14 16:39:27 來源:紅餐網 3100

導語

3月12日,在“2025中國餐飲產業節”的餐飲品類發展論壇上,紅餐產業研究院與專業商業空間解決方案提供商朗生聯合發布了《中國餐飲品類發展報告2025》。

3月11日—12日,以“破繭·新生”為主題的2025中國餐飲產業節(紅餐·第33屆HCC餐博會)在成都成功舉辦。3月12日,在2025餐飲品類發展論壇上,紅餐產業研究院與專業門店營建方案提供商朗生聯合發布了《中國餐飲品類發展報告2025》(以下簡稱“報告”)。該報告從餐飲行業整體概貌、門店模型創新迭代、發展亮點、主要細分品類以及未來發展趨勢等多個維度,全面剖析了中國餐飲品類的現狀與未來方向。

當天,紅餐網聯合創始人&副總裁樊寧在現場對報告進行了專業解讀。以下是該報告的部分精彩內容解讀。

01 餐飲行業步入五萬億存量博弈階段,中西部地區增長勢頭強勁

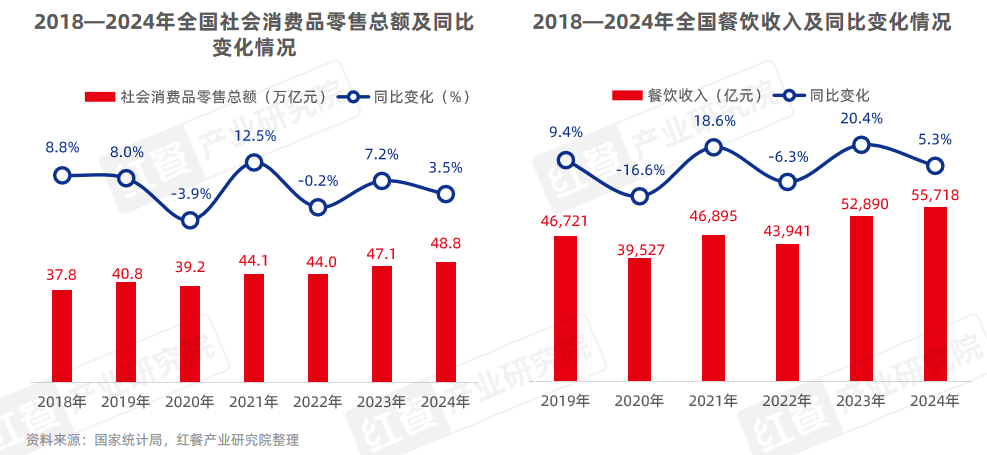

近年來,受國內外經濟環境的影響,全國消費信心有所回落,增長勢頭放緩。據國家統計局數據,2024年全國社會消費品零售總額為48.8萬億元,同比增長3.5%,增速較2023年降低了3.7個百分點。

然而,餐飲行業作為消費市場的重要組成部分,卻呈現出不俗的表現。2024年全國餐飲收入接近5.6萬億元,同比增長5.3%,增速比社會消費品零售總額高出1.8個百分點,充分展現了餐飲行業的韌性以及其對整體消費市場的顯著貢獻。

1. 全國餐飲門店數近800萬家,步入存量競爭時代

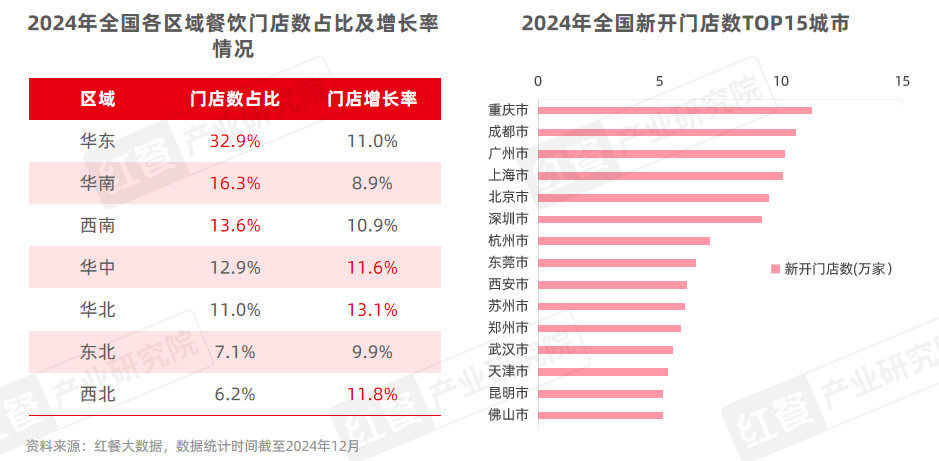

當前,整個餐飲市場容量達到了空前的規模,開始步入存量競爭時代。企查查數據顯示,截至2025年3月,全國餐飲相關企業存量為1,689萬家,同比增長7.9%。紅餐大數據顯示,截至2025年3月,全國餐飲門店總數接近800萬家。

在這一背景下,眾多餐飲品牌加速向中西部地區及下沉市場布局。紅餐大數據顯示,2024年,華北、西北和華中地區的餐飲門店數同比增速均超過11%,展現出強勁的發展潛力,成為行業增長的重要力量。諸如西安、鄭州、武漢等中西部城市也成功躋身于2024年全國新開門店數TOP15城市榜單。

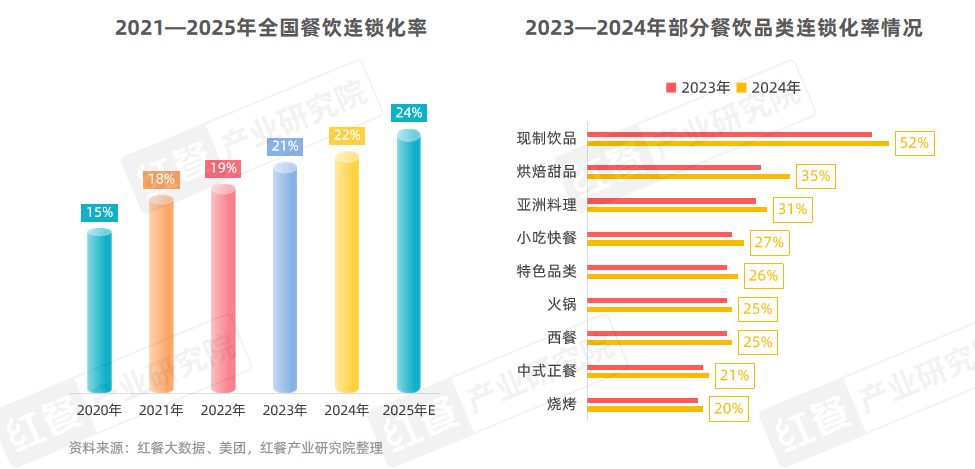

2. 餐飲連鎖化步伐加速,萬店俱樂部再度增員

近年來,我國餐飲行業的連鎖化進程持續加速,連鎖化率從2020年的15%穩步上升至2024年的22%,并預計在2025年進一步提升至24%左右。2023—2024年,各細分品類的連鎖化率也均有不同程度的提高。其中,現制飲品的連鎖化率從49%提升至52%,提高了3個百分點。

與此同時,餐飲各賽道頭部品牌加速拓店,以搶占更多市場份額。紅餐大數據顯示,2024年1—12月,蜜雪冰城、瑞幸咖啡、庫迪咖啡、霸王茶姬、塔斯汀等品牌的凈增門店數均超過了2,000家,其中,庫迪咖啡于2024年10月成功突破萬店,成為全國第七個萬店品牌。

截至2025年3月,全國餐飲門店規模TOP20品牌的門店總數超過21萬家,占全國連鎖餐飲品牌門店總數的11%。

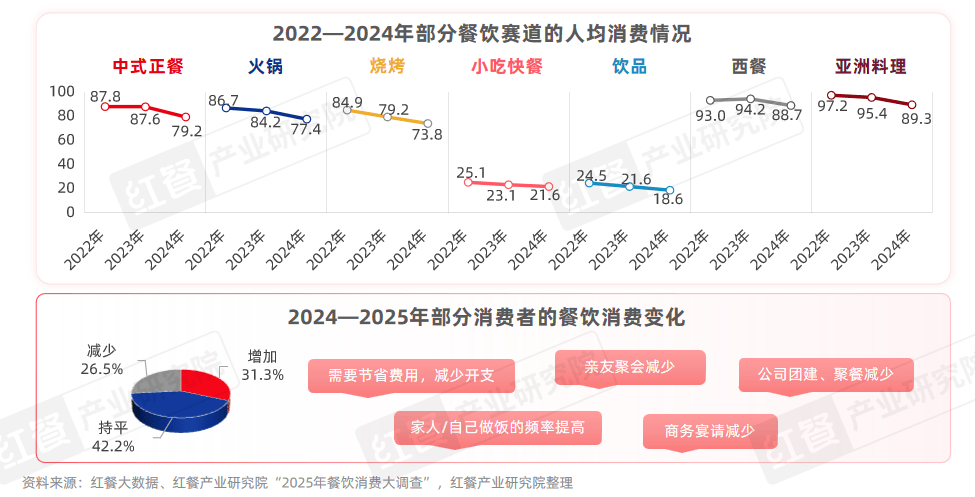

3. 餐飲人均消費繼續下滑,消費信心尚需重塑

餐飲人均消費呈持續下滑態勢,紅餐大數據顯示,2024 年全國餐飲人均消費降至39.8元,同比下降6.6%。在各細分領域中,飲品賽道的人均消費下降幅度最為明顯,從2023年21.6元降至2024年的18.6元,降幅達到13.9%;其他各細分賽道的人均消費也均有不同幅度的下降。

據紅餐產業研究院“2025年餐飲消費大調查”,2024年餐飲消費支出增加的消費者占比從2023年的50.0%降至31.3%,而餐飲消費支出減少的消費者則增加了4.8個百分點。大部分消費者對餐飲消費的態度日趨謹慎,信心重塑尚待時日。

02 餐飲回歸現炒現做

近年來,受市場競爭環境變化和消費者對就餐體驗日益重視的驅動,餐飲品牌在門店模型、場景打造、產品更新等方面加速創新迭代。餐飲門店模型正從傳統單一形態向多元化、場景化、功能化、數智化等方向深度演進。與此同時,行業呈現出賽道細分化與融合化并行、煙火氣消費氛圍升溫與出海熱潮持續等鮮明趨勢,彰顯了餐飲市場的創新活力與多元化發展格局。

1. 餐飲門店模型創新迭代加速,模塊化、預制化門店營建模式成趨勢

在門店模型迭代方面,為適應多樣化的消費場景與需求,小型店、衛星店、外賣店、快閃店、店中店、聯名主題店、品牌旗艦店、無人智慧餐廳等創新門店模型不斷涌現,成為品牌搶占市場、提升核心競爭力的關鍵舉措。

在這一過程中,餐飲門店模型正從傳統的單一形態向多元化、場景化、功能化、數智化等方向深度演進。

近年來,隨著人工、租金、食材等門店運營成本的不斷攀升,降本增效已成為餐飲行業的主流。各大餐飲品牌在優化門店運營流程的同時,也開始關注門店的初始營建成本以及營建過程中產生的隱性成本,力求通過全鏈條的成本控制,縮短回報周期,提升整體運營效率。

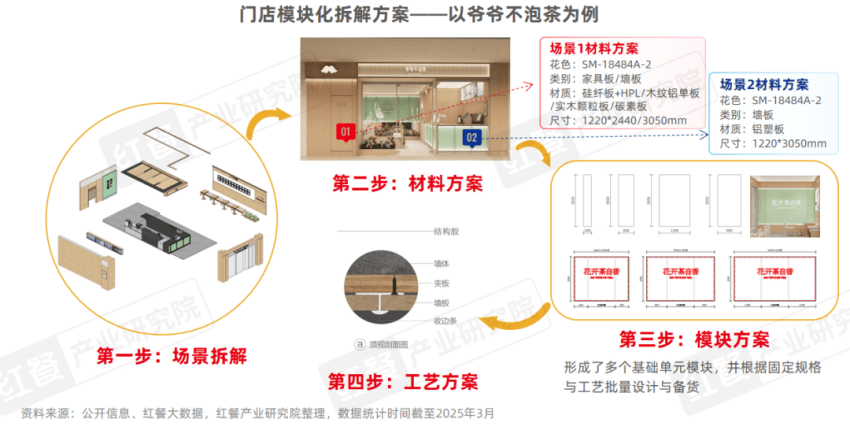

據紅餐產業研究院觀察,模塊化、預制化的門店營建模式正逐漸成為餐飲行業潮流,且應用領域廣泛。這種模式通過標準化、靈活化的設計,可幫助餐飲品牌快速實現門店復制、規模化擴張以及門店升級改造等,在飲品、中式正餐、火鍋、小吃快餐、燒烤、烤魚、牛蛙、面包烘焙等多個賽道頗受青睞。

以茶飲品牌爺爺不泡茶為例,其采用朗生模塊化、預制化的門店營建方案后,門店設計周期縮短了50%以上,現場制作占比從傳統施工的75%降至40%,同時安裝工時減少了75%,較大幅度提升了門店營建效率。紅餐大數據顯示,截至2025年3月,爺爺不泡茶的門店數已超過了1,500家。

近年來,餐飲行業門店創新迭代的加速,除了受市場消費需求驅動外,更得益于上游供應鏈體系的持續不斷完善和專業服務商的深度聚焦。隨著國內餐飲市場蓬勃發展,不僅孕育出了一批專業的品牌設計咨詢機構,還吸引了眾多深耕商業空間裝修的企業將目光投向餐飲賽道,為行業注入專業化、系統化的升級活力與創新動能。

例如,創立于2006年的朗生圍繞商業空間的發展趨勢和價值提升需求,為客戶提供專業的整裝材料定制和整裝服務解決方案。針對餐飲行業的門店創新迭代需求,其推出了具有四效合一的“加減乘除”營建解決方案,可幫助品牌打造高顏值、可復制且具成本優勢的門店模型,助力品牌實現快速擴張與高效升級。

2. 特色細分賽道不斷涌現,品類融合趨勢持續深化

在餐飲市場競爭日趨激烈的背景下,眾多餐飲品牌紛紛通過挖掘新的消費需求或更細分的地方特色品類,以形成差異化。

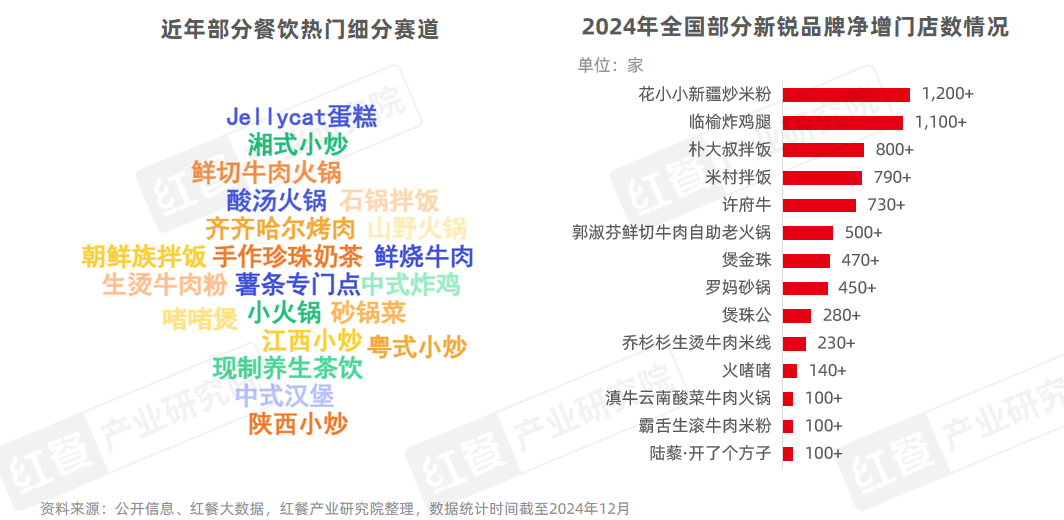

據紅餐產業研究院不完全統計,在2024年期間,諸如薯條專門店、旋轉小火鍋、手作珍珠奶茶、齊齊哈爾烤肉、江西小炒、酸湯火鍋、現制養生茶飲、鮮切牛肉火鍋、砂鍋菜、中式炸雞、生燙牛肉粉等數十條細分賽道受到市場的關注。

這些熱門細分賽道的不斷涌現,也催生出了眾多新銳品牌,如臨榆炸雞腿、花小小新疆炒米粉、許府牛、米村拌飯、霸舌生滾牛肉粉、喬杉杉生燙牛肉米線等品牌在各自的細分領域深耕,積極連鎖擴張,已在全國取得一定規模的門店布局。

與此同時,為了滿足消費者的多元化需求,不少品牌打破傳統品類邊界,推出了豐富多元的產品組合,比如茶飲+烘焙、咖啡+輕食、火鍋+甜品、地方菜+飲品、特色小吃+簡餐等。一些品牌還通過“主副互補”的形式推出其他細分賽道的子品牌,以覆蓋更廣泛的消費群體。此外,還有一些品牌將快餐的效率與正餐的體驗相結合,推出了“輕正餐”模式。品類融合趨勢進一步深化和升級,品類之間的界限日漸模糊。

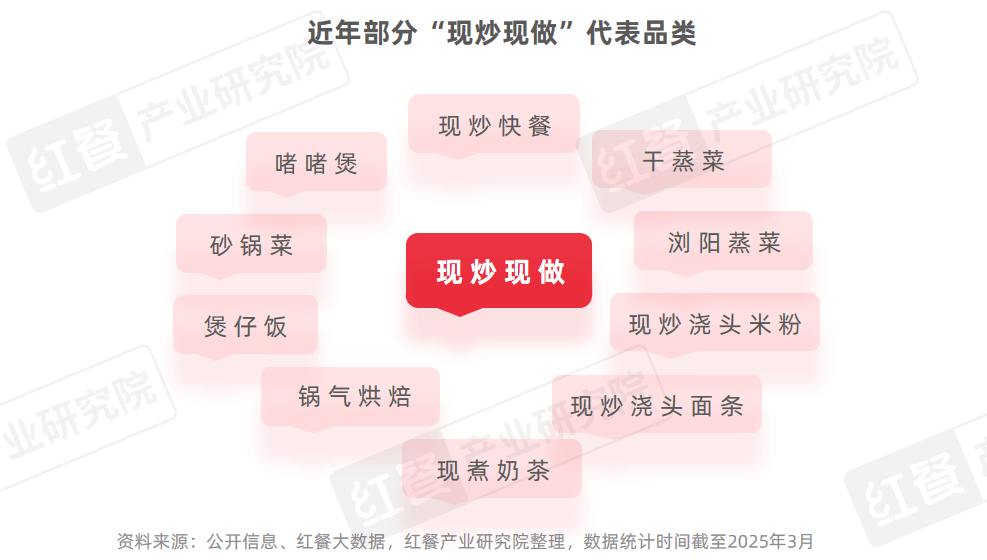

3. 餐飲回歸“現炒現做”,品牌圍繞“煙火氣”創新

近年來,隨著消費者對健康飲食及煙火氣息的追求愈加強烈,餐飲市場回歸“現炒現做”的趨勢也愈加明顯,諸多品牌通過明檔廚房、明火現炒、現切現做等方式強調食材的新鮮與烹飪的現場感,以增強消費體驗。

例如,小吃快餐領域已涌現了一批現炒快餐品牌,如鄉村基、霸碗蓋碼飯、勇大廚現炒木桶飯、小女當家等。同時,“現炒”模式還向米粉、面館等賽道蔓延,諸如三兩粉、大弗蘭、霸蠻湖南米粉、蔡林記等粉面品牌推出了現炒澆頭、現炒碼子、現炒菜品等,以提升產品的煙火氣與價值感。

此外,砂鍋菜、煲仔飯、啫啫煲、干蒸菜、湘菜小炒、江西小炒等“現點現做”品類,憑借其自帶的“鍋氣”備受市場熱捧,甚至衍生出“鍋氣烘焙”“鍋氣飲品”等創新品類,進一步豐富了“現炒現做”的應用場景。

4. 品牌探索多元化消費場景,精準化、場景化營銷成趨勢

隨著消費者需求日益求新求變,餐飲品牌也在不斷探索新的消費場景,精準化、場景化成為品牌營銷的一個重要趨勢。

例如,喜茶、霸王茶姬等茶飲品牌借助“新茶飲代酒”的潮流,推出諸如“婚禮計劃”“團餐一鍵下單”等定制化、個性化的營銷策略,切入婚禮定制、團建聚會等消費場景;茶百道還推出了“執子之手,與子偕老”書法杯等產品包裝來吻合婚禮場景,在營造浪漫氛圍的同時也增強了賓客互動性,以觸發二次傳播。

海底撈、湊湊火鍋等品牌也在場景化營銷方面做出了積極探索,通過打造演唱會、音樂節、露營、電影、KTV等場景,制造新的營銷觸點,吸引消費者的關注和參與。此外,海底撈還按需分級,推出了純“包間店”新店型、外送“歡樂宴”等定制化服務,可承接各種中小型宴會,進一步拓寬了聚餐場景的邊界。

03 2024年小吃快餐增速居“餐”品類之首,飲品延續高增長態勢

盡管在過去的一年里,餐飲各細分品類表現不盡相同,但是各賽道的品牌均在積極尋求創新與突破,以應對市場變化和消費者需求的升級。

1. 中式正餐:湘菜市場規模增速居首位,地方小炒受關注

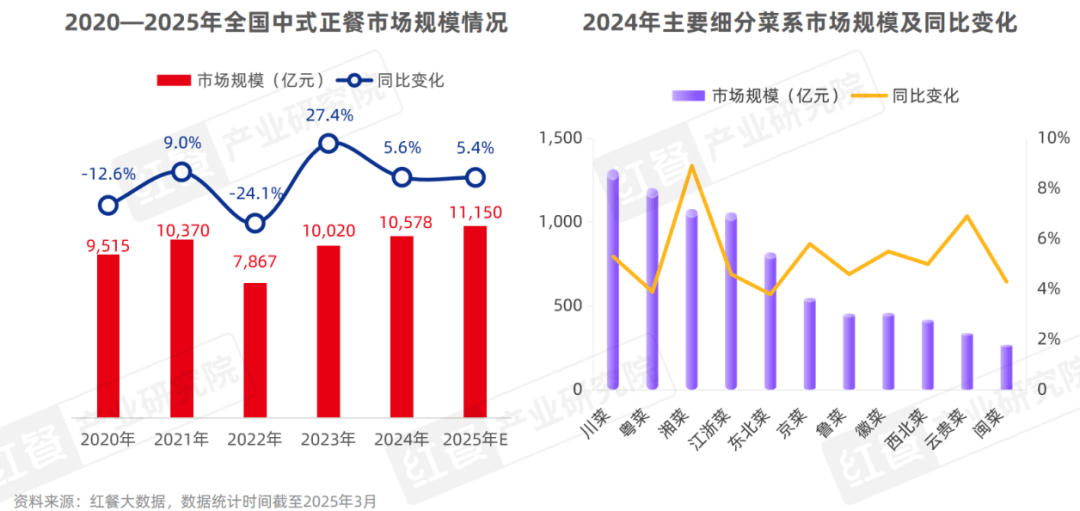

近年來,在文旅消費政策的持續有力推動下,地方菜在全國范圍內蓬勃發展,帶動中式正餐市場持續擴容。紅餐大數據顯示,截至2025年3月,全國中式正餐總門店數近136萬家,預計2025年市場規模將突破1.1萬億元。

從細分菜系來看,川菜、粵菜、江浙菜、湘菜的門店數占據前四位,占比分別為11.4%、9.8%、9.4%和8.9%,且各自市場規模均已超過1,000億元。其中,湘菜的市場規模增長較快,紅餐大數據顯示,2024年全國湘菜市場規模達到1,080億元,同比增長8.9%,增速位于各菜系之首;云貴菜緊跟其后,2024年市場規模達到了340億元,同比增長6.9%。

隨著消費者對餐飲消費的態度日趨理性以及對煙火氣的追求,人均消費在50~80元的各式地方小炒,憑借食材新鮮、明火現炒、性價比高等優勢受消費者熱捧。2024—2025年,諸如湘式小炒、江西小炒、川式小炒、粵式小炒、貴州小炒等地方小炒在各大平臺頻頻出圈,地方菜系影響力持續擴大。

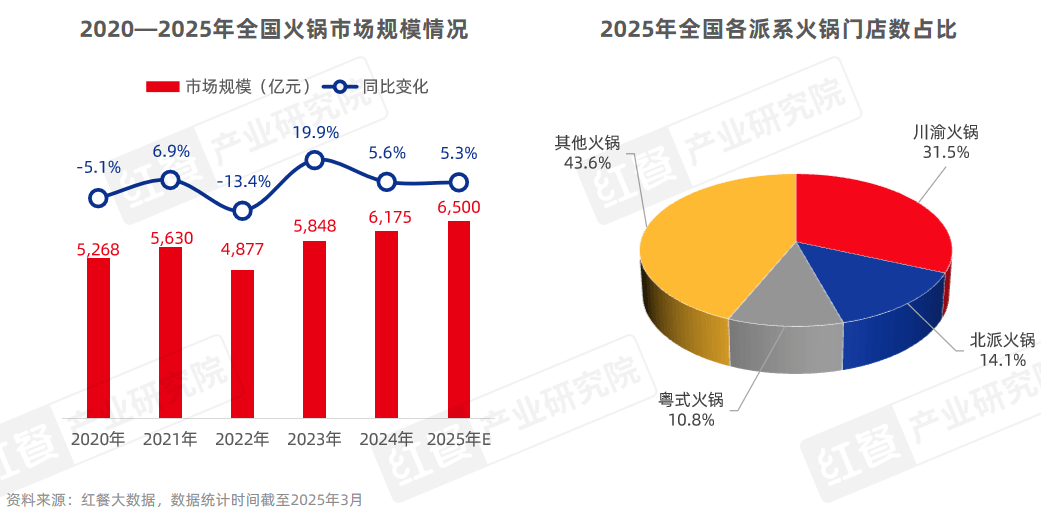

2. 火鍋:人均消費跌破80元,地方風味火鍋與高價值食材出圈

2024—2025年,全國火鍋總門店數穩定在50萬家以上,市場規模延續增長態勢。據紅餐大數據顯示,2024年全國火鍋的市場規模為6,175億元,同比增長5.6%,預計2025年市場規模將達到6,500億元。

分派系來看,火鍋市場形成了“三足鼎立”局面,川渝火鍋、北派火鍋和粵式火鍋的門店數占比均超過了10%。其中,川渝火鍋以31.5%的門店數占比領先,且這一比例處于上升趨勢。

近年來,隨著火鍋市場競爭愈發激烈,不少火鍋品牌調整了發展策略,放緩拓店節奏并降低人均消費以應對挑戰。紅餐大數據顯示,2024年全國火鍋人均消費已降至77.4元,同比下降8.1%。消費降級趨勢下,主打“高性價比”的小火鍋、自助火鍋等細分賽道逆勢崛起,涌現出圍辣小火鍋、仟味一鼎自助小火鍋、龍歌自助小火鍋等連鎖品牌。

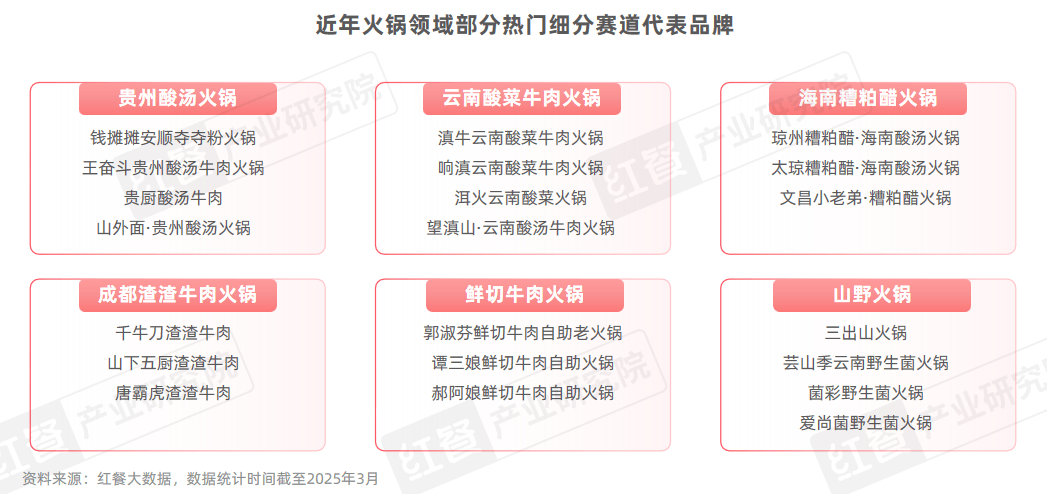

與此同時,為了塑造差異化,部分品牌深入挖掘地方特色風味鍋底,如貴州酸湯、云南酸湯、海南糟粕醋、成都渣渣牛肉等;同時,一些品牌則從食材品質升級著手,以鮮切牛肉、山野食材等價值感相對較強的食材為主打。

2024—2025年,這些細分賽道不僅在各大媒體平臺頻頻火爆出圈,部分品牌更是實現了規模化發展。例如,錢攤攤安順奪奪粉火鍋、滇牛云南酸菜牛肉火鍋、郭淑芬鮮切牛肉自助老火鍋、譚三娘鮮切牛肉自助火鍋等品牌的門店數均超過了100家。

3. 小吃快餐:市場規模突破萬億元,西式快餐增速最快

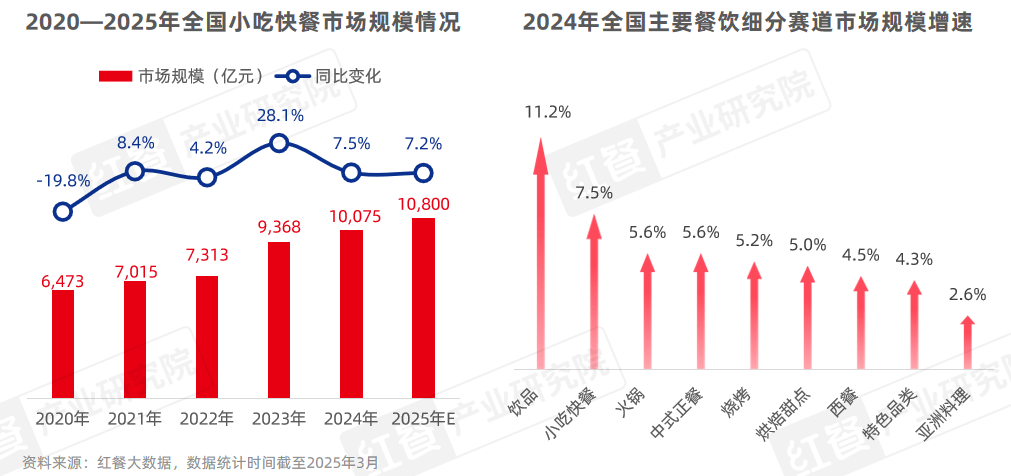

近年來,小吃快餐市場憑借其剛需屬性強、消費頻次高和廣泛的受眾基礎,成為餐飲市場中除飲品外增長最快的細分品類。紅餐大數據顯示,2024年小吃快餐市場規模已突出1萬億元,同比增長7.5%。預計2025年其市場規模將進一步增長至1.08萬億元,與中式正餐市場規模旗鼓相當。

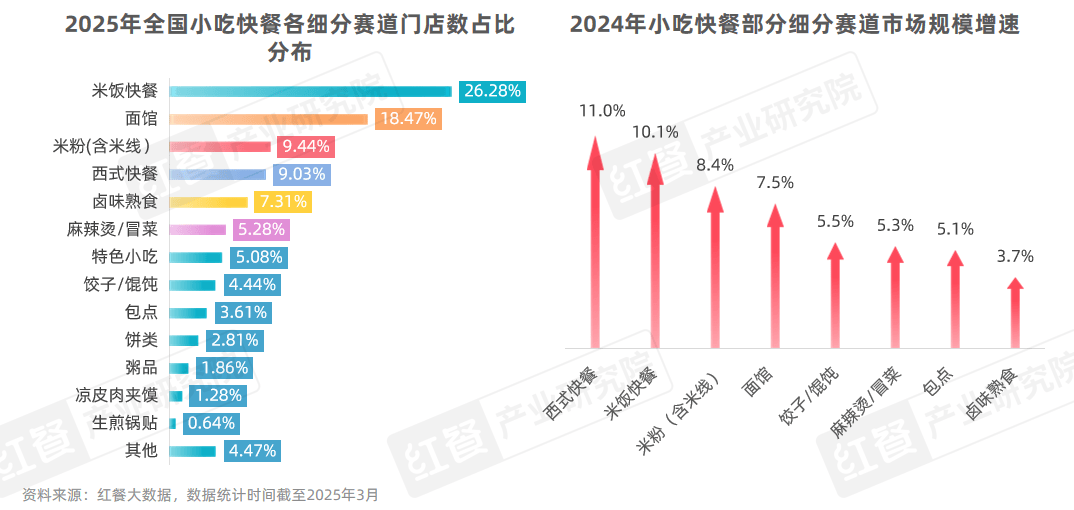

小吃快餐各細分賽道在2024年的市場表現迥異,西式快餐的市場規模增速最快,達到了11%;其次是米飯快餐,增速也超過了10%;面館、米粉、餃子/餛飩等賽道也表現較為亮眼,增速均超過了餐飲大盤。

與此同時,為了尋找差異化的切入點,不少小吃快餐賽道的創業者深入挖掘地方特色或對舶來品進行本土化創新,催生了眾多新興細分賽道。中式漢堡、薯條專門店、石鍋拌飯、砂鍋菜、地方特色粉面以及中式特色小吃等品類迅速崛起。

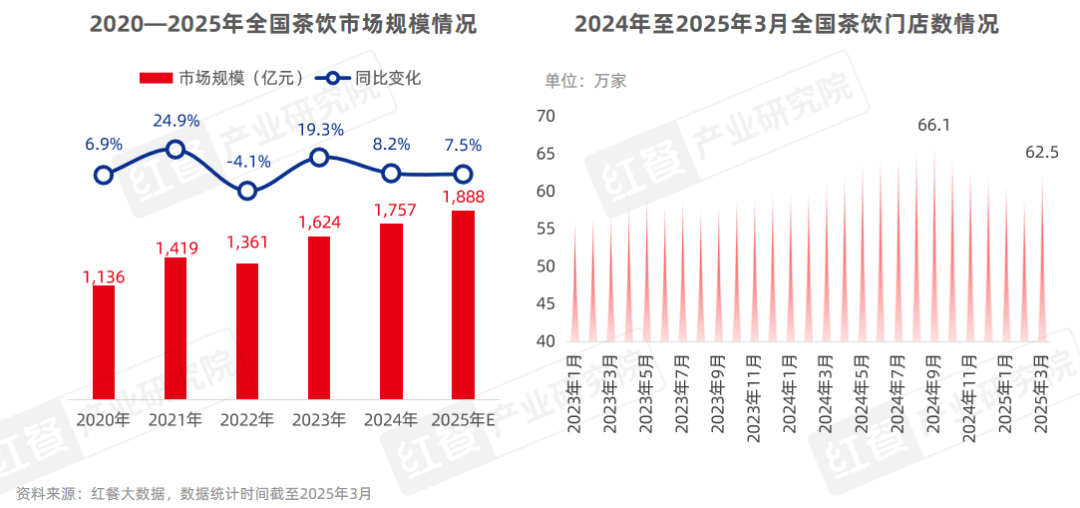

4. 茶飲:賽道進入洗牌調整階段,2025年或成為茶飲品牌上市大年

2024—2025年,茶飲賽道已經進入了洗牌調整階段,總門店數呈先增后降的趨勢。紅餐大數據顯示,截至2025年3月,全國茶飲門店總數為62.5萬家,較2024年9月的峰值減少了3萬余家。

紅餐產業研究院測算,2024年全國茶飲市場規模為1,757億元,增速從2023年的19.3%降至8.2%,預計2025年增速進一步放緩,但降幅有所收窄。

盡管茶飲市場競爭日益激烈,但蜜雪冰城、古茗、茶百道、滬上阿姨、霸王茶姬、喜茶等頭部品牌均保持著強勁的發展勢頭。紅餐大數據顯示,截至2025年3月,蜜雪冰城的門店數已超過37,000家。另外,茶飲賽道的資本化進程進一步加快。繼奈雪的茶、茶百道成功上市后,古茗與蜜雪冰城也相繼登陸港交所,而滬上阿姨與霸王茶姬已分別獲得港交所和納斯達克證券交易所的備案,2025年或成為茶飲品牌上市大年。

除了頭部品牌之外,全國各地具有地方特色的茶飲品牌也開始嶄露頭角,并加速全國化布局。諸如爺爺不泡茶、阿水大杯茶、吾飲良品、兵立王、茶話弄、茶顏悅色、梁小糖、茶理宜世、煲珠公、英歌魂、去茶山、洪都大拇指、Bonjour、卡旺卡、牧白手作、放哈等一大批區域茶飲品牌表現較為亮眼。

近年來,在消費者健康需求的驅動下,不少茶飲品牌對原材料進行升級,使用營養價值更高的真奶、水牛奶、植物基奶、手作紅糖等,手作珍珠奶茶迎來新的發展機遇。還有一部分品牌則瞄準年輕人的“養生需求”,利用人參、枸杞、燕窩、桃膠、黃芪、茯苓等養生食材制作成養生茶飲,開辟了現制養生茶飲細分賽道。

此外,以“超級食物”為原材料的蔬果茶也備受關注,喜茶、茶百道、奈雪的茶、滬上阿姨等品牌均推出了超級食物茶,如羽衣甘藍纖體瓶、紅菜頭美顏瓶、清體小麥茶等。

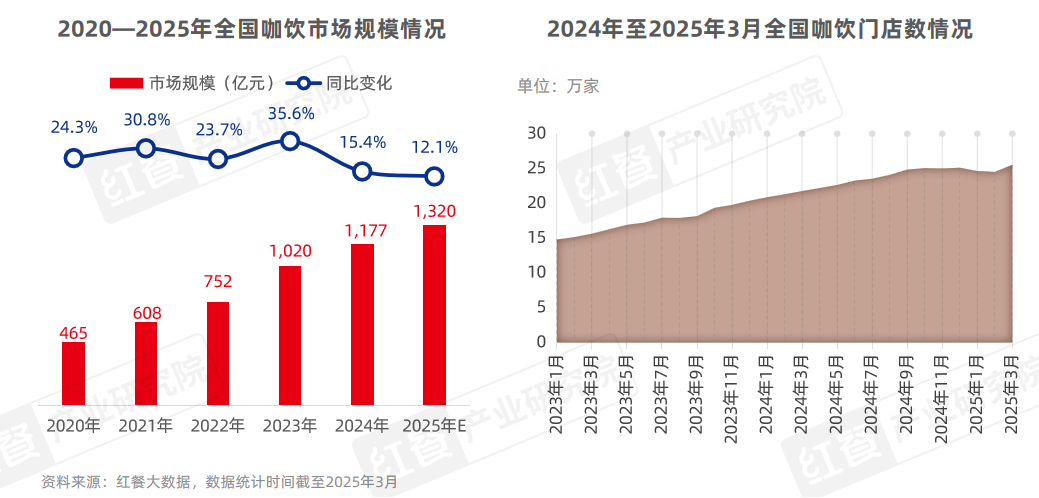

5. 咖飲:賽道擴張勢頭依然強勁,精品咖啡品牌迎來快速發展期

2024年以來,咖飲賽道繼續保持高速擴張的態勢。紅餐大數據顯示,2024年1月至2025年2月,全國咖飲市場凈增門店5萬余家,總門店數超過25.5萬家,同比增長19.8%。

紅餐大數據顯示,2024年咖飲品類市場規模達到了1,177億元,同比增長15.4%,增速較2023年下降了20.2個百分點。隨著市場競爭的加劇,咖飲品類增速將繼續回落,2025年市場規模預計為1,320億元。

在過去的一年里,各大咖飲品牌加速拓店,以規模擴張搶占市場份額。其中,瑞幸咖啡和庫迪咖啡在2024年新增了數千家門店,總門店數分別突破了2萬家和1萬門店。與此同時,精品咖啡市場也迎來了快速發展期,品牌加速從“小而美”向規模化邁進。例如,Manner Coffee、M Stand、比星咖啡、緹里咖啡等品牌的門店數均超過了100家。

近年來,受“價格戰”的影響,咖飲人均消費持續下滑。紅餐大數據顯示,2024年12月,咖飲人均消費從2023年的32.5元下滑至27.9元,下降幅度達到了14.1%。為了在激烈的市場競爭中保持競爭力,部分咖飲品牌以“低咖啡因”為賣點,推出了“低咖啡因”甚至“零咖啡因”的產品。

據紅餐產業研究院不完全統計,2024年咖飲監測樣本品牌推出的新品中,非咖啡飲品數量占比高達26.3%。星巴克、Peet's Coffee、Tims天好咖啡、藍瓶咖啡等品牌則推出了“低咖啡因”咖啡產品。

結語

當前,餐飲市場仍處于內卷和消費降級的趨勢中,眾多餐飲企業正面臨著機遇與挑戰共存的復雜局面。

面對這樣的市場形勢,樊寧和大家分享了我國餐飲市場三個值得關注的發展趨勢。其一,性價比已成為餐飲市場的主旋律,高端餐飲消費正在被重新定義;其二,品類融合趨勢不可逆,差異化創新是永恒主題;其三,地方特色餐飲潛力無限,細分賽道未來可期。

為了讓餐飲從業者更詳細地了解餐飲行業以及各大品類的發展情況,紅餐產業研究院與專業商業空間解決方案提供商朗生聯合推出了《中國餐飲品類發展報告2025》電子版,大家可以通過以下方式限時獲取!

獲取方式:在“紅餐智庫”微信公眾號后臺,發送“餐飲品類”,即可獲取全文版。

步驟一:關注【紅餐智庫】微信公眾號;

步驟二:在后臺回復“餐飲品類”即可限時獲取本報告的完整版。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論